전기차 도입확산으로 자동차용 배터리 시장이 확대됨에 따라 코스닥 상장사 천보에 대한 투자자와 산업계의 관심이 높아지고 있다. 천보는 세계 최초로 전해액 첨가제인 '리튬이온전해질(LiFSi)' 생산에 성공한 회사로 전기차 보급확대의 수혜를 한몸에 받고 있는 기업이라고 할 수 있다. 천보는 지난 6일 출범한 한국거래소 K뉴딜지수 중 배터리 업종에 들어가 있는 기업이어서 투자자들의 총애를 한 몸에 받고 있다. 덕분에 하반기 들어 석달려 만에 주가가 114% 이상 상승했다.

천보 설립자인 이상률 대표이사 겸 최고경영자(CEO)가 지분 33.98%를 보유한 최대 주주다.공동설립자이자 공동대표인 부인 서자원씨가 10.37%, 딸 이슬지와 이현지씨가 각각 5.43%, 5.24%, 천보정밀이 1%를 보유하고 있다.

◆하반기 주가 114% 상승한 천보

21일 한국거래소에서 천보는 전거래일인 18일에 비해 6.34% 오른 19만3000원으로 거래를 마쳤다. 이로써 천보의 시가총액은 1조9300억 원으로 늘면서 코스닥 시장 시총 16위로 올라섰다.

올해 1월2일 6만3000원으로 출발한 천보의 주가는 3월19일 3만8400원까지 내려갔다. 이후 오르기 시작해 4월16일 6만1000원을 찍었고 5월18일 7만1300원, 5월25일 8만4200원으로 8만 원을 돌파한 다음 바로 다음날 5월26일 9만500원을 찍었다. 이후 등락을 거듭한 주가는 7월1일 8만900원원을 기록하고 같은달 30일 10만400원으로 10만 원을 돌파했다.

이후 가파른 상승세를 탄 주가는 8월21일 14만6400원, 9월 15일 16만3200원으로 오르더니 1일 18만1500원을 찍고 마침내 19만 원대까지 올랐다.

하반기들어 천보 주가는 무려 114.68% 상승했다. 투자자들의 관심을 한몸에 받은 셈이다.

이유는 뭘까? 천보가 ‘마법의 가루’라는 리튬전해질 생산을 한 기업이라는 점을 높이 샀다.

◆리튬이온 전해질 세계 최초 양산

동양화학(현 OCI) 연구원 출신인 이상율 대표가 1997년 천보정밀을 설립해 원료사업에 뛰어들었다가 10년 뒤인 2007년 설립했다. 2019년 2월 코스닥시장에 상장했다.종업원수는 2020년 6월 기준 119명에 불과하다. 중소기업기본법에 따른 중소기업이다. 한국기업데이터가 평가한 신용등급은 A+다.

중원신소재와 창저우천보 등 자회사 2개와 주식회사 에이스케미칼,에스제이글로벌,오에이,천보정밀,중원소재,온코박스 등 관계회사 6개를 보유하고 있다.

천보는 LCD, OLED, 반도체, 이차전지, 의약품 등의 산업에 사용되는 핵심 소재를 개발 공급하고 있다. 디스플레이 소재에서 시작해 반도체와 2차전지 등으로 사업 영역을 넓혔다. 처음에는 액정표시장치(LCD) 식각액 첨가제와 반도체 세정용 소재 등을 주로 생산했다. 2017년 중대형 2차전지에 들어가는 F전해질(LiFSI)을 세계 최초로 상용화해 양산했다.

이미 LCD 식각액 첨가제 시장에서 전 세계 95%의 점유율을 확보하고 있던 천보가 배터리 분야로 완벽하게 성장 중심을 옮기는 데 성공한것이다. 그 결과 올해 상반기 기준 2차전지 매출 비중이 전체의 42.9%로 전자 소재(40%) 부문을 뛰어넘었다.

하이투자증권은 최근 보고서에서 전기차 배터리에 쓰이는 전해질을 ‘마법의 가루’라고 표현했다. 배터리의 수명을 늘려주는 데 반드시 필요한 소재이기 때문이다. 전해액은 배터리 작동에 없어서는 안 되는 물질이다. 양극재는 리튬 이온을 만들고 음극재는 리튬 이온을 저장하는 역할을 하는데 전해액이 매개체가 된다. 천보가 생산하는 전해질은 전해액의 성능을 높여 배터리 수명 향상에 도움을 준다.

천보는 F전해질은 현대자동차와 제너럴모터스·재규어에, P전해질(LiPO2F2)은 폭스바겐·쉐보레 등에 공급한다. D전해질(LiDFOP)은 벤츠 라인업과 기아자동차에 주로 공급한다.

천보는 전기차 시장 성장에 대응해 증설에 나섰다. 천보는 지난 7월30일 대규모 증설을 공시했다. 기존 예정 규모를 연간 1만5000t까지 확대하며 2차 투자는 신공장 건설 등 투자비 1조2000억 원, 연간 생산규모 6000t으로 확장하기로 했다.

이에 따라 생산능력은 1500t, 3000t, 1만t으로 지속 늘어날 것으로 보인다. KB증권은 이 회사의 전해질 생산능력은 올해 1560t에서 2022년 1만2000t으로 급격히 커질 것으로 예상한다.

◆대신증권, 큰폭의 외형 성장 전망

다양한 제품 라인업과 공격적인 증설에 기반한 중장기 큰 폭의 외형 성장이 기대된다.

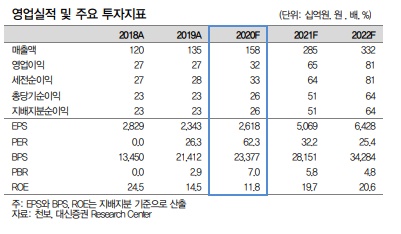

천보는 지난해 매출액 1353억 1000만 원, 영업이익 272억 원을 거뒀다. 매출액은 2015년 636억 1000만 원에서 2016년 719억 6000만 원, 2017년 874억 9000만 원, 2018년 1200억 9000만 원 등 가파른 성장을 해왔다.

영업이익도 같은 기간 155억 5000만 원, 149억 원, 180억 4000만 원, 270억4000만 원, 272억 원 등으로 급증했다.

대신증권은 올해 매출액과 영업이익을 각각 1580억 원과 320억 원으로 추정하고 있다. 내년에는 각각 2850억 원과 650억 원으로 예상한다. 영업이익은 올해 지난해에 비해 19.4% ,내년에는 올해에 비해 무려 99.2% 증가할 것으로 전망한 것이다.

대신증권은 천보의 올해 3분기 영업이익이 전년 동기 대비 30% 증가한 82억 원에 이르러 시장 기대치(83억 원)에 부합할 것으로 전망했다. 대신증권은 2차전지 소재와 전자소재 판매량 증가 , 2차전지 소재는 물량 증가에 따른 수익성 향상도 기대된다고 밝혔다.

대신증권 한상원 애널리스트는 지난 16알 '대규모 증설에는 다 이유가 있죠'라는 보고서에서 일 천보에 대해 투자의견 매수와 목표주가 20만 원을 제시했다. 15일 천보의 주가는 16만3000원이었기에 상당히 높은 목표주가였다. 그런데 이미 천보주가는 목표주가 턱밑에 와 있다. 앞으로 목표주가를 더 높여야할 형국이다.

박준환 기자 naulboo@gmail.com