신종코로나바이러스감염증(코로나19) 사태로 경기가 하강하면서 캐나다 사람들은 허리띠를 졸라매가고 있다. 그런데 많은 캐나다인들이 돈을 빌려 집을 사고 수리하는데 여념이 없다. 큰 부동산 업체들은 단독 주택을 사들여 수리한 다음 임대하는 업에 뛰어들고 있다. 코로나19가 낳은 캐나다 주택시장의 풍경이다.

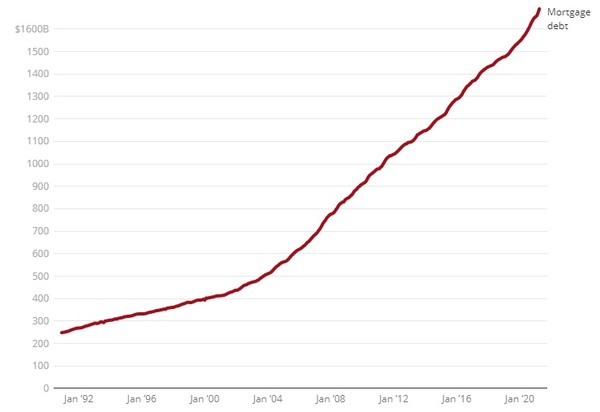

캐나다통계청은 4월 가계의 신규 장기주택담보대출(mortgage, 이하 주담대)이 약 180억 달러를 기록하면서 총주담대는 2조 달러에 육박했다고 18일(현지시각) 발표했다.

주담대는 3월 129억 달러 증가한 데 이어 4월에는 177억 달러 증가했다. 이로써 4월 말 기준 주담대 총액은 약 1조 6900억 달러에 이르렀다.

캐나다의 유력 매체인 CBC는 주담대는 지난해 7.8% 증가한 것으로 추정했다. CBC는 캐나다인들의 주담대 증가에 대해 '무궁무진한 욕구'라고 하면서 최근 캐나다 주택 시장 상황을 보면 '말이 되는 행위'라고 긍정 평가했다.

캐나다부동산협회(Canadian Real Estate Association)에 따르면, 캐나다 주택 가격은 평균 68만8000달러로 상승했다. 71만6000달러에 이른 3월 평균 가격에 비하면 많이 내린 것이긴 하지만 지난 1년 동안 무려 38% 오른 것이다.

값이 계속 오르고 있고 금리가 싸니 돈을 빌려 집을 사두면 차익을 얻을 수 있는 게 요즘 캐나다 주택 시장의 현실이다. 게다가 코로나19 팬데믹으로 외출을 하지 못하니 집이라도 고쳐 편하게 살자는 사람이 많아졌다.

그렇기에 장기 주담대 외에 모기지를 제외한 주택소유자의 순자산액을 담보로 주택신용한도대출(Home Equity Line of Credit, 일종의 마이너스 통장)도 늘어나고 있다 .지난 4월 2620억 달러로 역대 최대규모로 불어났다고 한다.

모기지와 HELOC를 합친 가계 주택 관련 부채 규모는 약 1조 9000억 달러에 이른다. 이는 1조 9700억 달러 규모인 캐나다 국내총생산(GDP) 규모에 육박한다.

여기에 비주담대 대출도 있다. 개인신용 대출과 신용카드 등이 그런 상품이다. 4월에 0.2% 증가한 7827억 달러를 기록했다.

캐나다 가계부채는 장기 모기지가 큰 폭으로 늘면서 총 2조 4000억 달러로 불어나면서 캐나다 GDP를 넘어섰다고 봐야 한다. 이는 전달에 비해 0.9% 늘어난 것이며 2011년 이후 10년 사이에 가장 큰 폭으로 증가한 것이라고 CBC는 전했다.

금리가 싸다고 해서 돈을 많이 빌려 집을 사고 수리하는 게 과연 옳은 일일까? 직업이 안정돼 있고 장차 벌어들일 수익이 확실하게 보장된다면 이는 크게 문제가 될 일은 아니라고 본다. 게다가 주택가격이 계속 오른다면 매매차익을 거둬 비용을 충분히 흡수할 수도 있다.

세상 어디에나 영원한 것은 없다. 현재의 저금리 기조는 언제든지 바뀔 수 있다. 코로나19 이후 경제가 회복하면 중앙은행은 금리인상에 나설 수 있다. 이 경우 빚이 많은 가계는 낭패를 볼 수 있다. 미국 중앙은행인 연방준비제도(Fed)는 최근 통화정책결정기구인 연방공개시장위원회(FOMC)에서 금리 인상 시기를 1년 앞당기지 않았는가? 캐나다라고 해서 예외일 수 없다. 금리인상에 가계는 직격탄을 맞고 주택시장은 얼어붙을 수 있다.

당장은 아니라고 하더라도 그런 일이 벌어진다면 집 때문에 큰 낭패를 당할 수 있다. 은행 이자 갚는데 소득의 대부분을 써야 하는 일도 생길 수 있다. 한국에서 외환위기 직전 고점에서 주택을 사는 '상투잡기'를 했다가 외환위기 이후 고금리 정책에 집을 헐값에 팔아야 한 사람들이 많았다는 점은 반면교사가 될 수 있다. 캐나다 RBC은행도 지난 14일 금융당국에 제출한 자료에서 고용과 소비자지출, 성장률 등을 감안해 최악의 경우 주택 가격이 내년에 근 30% 폭락할 수 있다는 시나리오를 제시했음을 상기할 필요가 있다. 지난 3월 71만3500달러짜리 주택이 내년 6월에는 50만2304달러로 내려간다는 계산이다.

지금부터라도 대비하는 게 상책이다. 모든 일에서 허리띠를 졸라매는 캐나다인들이 주택에 관해서도 이제 허리띠를 서서히 졸라매야 할 때가 아닐까?

몬트리올(캐나다)=에스델 리 기자 esdelkhlee@gmail.com