금융당국이 대출 규제 방침을 밝히자 은행들이 대출 창구를 완전히 막고 있다 농협은행이 주택 관련 대출을 중단한 데 이어 우리은행과 SC제일은행까지 가세했다. 이들 은행들은 주택담보대출과 전세 대출을 완전히 중단하거나 줄였다. 일부 은행들은 마이너스통장 대출을 축소하고 있다.

은행들의 대출 중단 조치는 금융당국이 요구하는 가계대출 증가율 목표치를 맞추기 위한 고육지책으로 풀이된다. 금융당국은 연초 올해 가계부채 총량 증가 목표치를 5∼6%로 제시했다. 그러나 7월 가계대출 잔액은 전년 동월에 비해 10%(15조2000억원) 증가했다. 특히 은행 가계대출은 9조7000억원 늘어 2004년 통계 집계 이래 최대를 기록했으니 금융당국이 조치를 취하는 것은 어쩌면 당연하다.

게다가 예견된 일이기도 하다. 고승범 금융위원회 위원장 후보가 이미 가계 부채 증가에 선전포고를 해뒀다. 한국은행 금융통화위원 가운데 매파(통화 긴축 선호)로 통하는 그는 지난 17일 금융위원회 직원 간담회에서 가계대출 관리를 강조했다. 그는 가계부채 관리가 최우선 과제라고 재차 강조하고 필요하다면 가용한 수단을 총동원해 추가 대책을 내겠다고 밝혔다.

고 후보자는 "상환능력에 기반한 대출행을 하루빨리 안착시켜야 한다"며 총부채원리금상환비율(DSR) 규제 강화 일정과 주택 관련 대출 동향을 점검하라고 지시했다. 그는 또 "2023년 7월까지 단계별로 확대하기로 한 DSR 규제 강화 방안의 추진 일정이 적정한지, 제2금융권의 느슨한 DSR 규제 수준이 풍선효과를 유발할 가능성은 없는지에 대해 면밀히 살펴보고 필요 시 보완방안을 마련할 필요가 있다"고 주문했다. 고 후보자는 또 "최근 높은 증가세를 이어가고 있는 주택관련 대출동향에 대해서도 그 원인 등을 다시 한번 꼼꼼히 살펴보고 대응할 필요가 있다"고 덧붙였다.

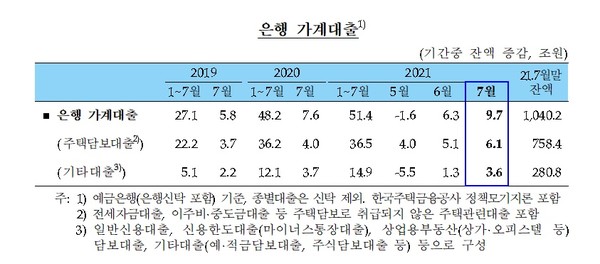

인사청문회를 거치지 않은 후보인 그가 이런 발언을 쏟아낸 것은 그만큼 상황이 다급하다는 방증일 것이다. 올들어 7월까지 은행의 가계대출 잔액은 1040조 2000억 원이며, 그 중 주택담보대출이 758조 4000억 원이다. 올들어 7월까지 은행의 가계대추은 51조 4000억 원이 늘었는데 그중 36조 5000억 원이 주택담보대출이었으니 금융당국이 은행권의 주담대를 죌 수밖에 없을 것이라는 것은 능히 짐작할 수 있다.

그렇더라도 문제는 금융권이 갑자기 대출을 죄어 은행권과 저축은행 등 2금융권까지 대출절벽이 확산하면서 생기는 부작용이다. 그 피해는 고스란히 금융 소비자들에게 돌아오고 있다. 은행들이 앞다퉈 대출 문을 완전히 닫아버리면서 이사를 앞두고 있거나 분양 주택 입주를 앞둔 실수요자들이 거리에 나 앉을 판이 됐다. 이사 자금을 마련해야 하는 실수요자들이 거의 패닉 상태에 빠졌다.

문제는 일부 은행이 대출을 중단한다고 해도 수요 자체가 줄지는 않아 다른 은행으로 몰릴 수 있다는 점이다. 이 경우 연쇄 대출중단 사태가 나타나는 것은 물론 대출 금리 인상도 생길 수 있다. 여기에 오는 26일 금융통화위원회가 기준금리를 인상하단는 설도 많다. 금통위가 기준금리를 인상한다면 은행에서 돈을 빌린 차주들의 부담은 가중될 수밖에 없다.

과연 대출규제가 가계부채를 해결하는 처방전인가? 답은 "아니다"이다. 가계빚이 과도해 자산 거품이 생길 것이라고 판단했다면 우선 적절하게 예고해 차주들이 대비하도록 하는 게 맞지 않는가. 집값을 안정시키는 게 정책의 목표라면 그동안 발표한 공급 대책이 왜 작동하지 않는지, 그리고 단기·중장기 공급 방안은 무엇인지 재점검하고 대책을 마련하는 게 우선 아니었을까. 돈줄을 완전히 죄어 대출자들이 파산하도록 한다음 가계부채를 잡고 집값을 안정시킨들 무슨 소용이 있겠는가?

그렇기에 미국의 테이퍼링(자산매입축소) 정책을 본받을 것을 권한다. 미국은 연초에 테이퍼링을 입에 올린뒤 계속 가능성을 거론하면서 시장에 준비하라는 신호를 보내고 있다. 하루 아침에 시행에 들어가기 보다는 연방준비제도(Fed) 산하 연방준비은행 총재들의 입을 빌어 필요성을 계속 언급하고 있다. 월 1200억 달러어치의 채권을 사들이면서 푼 돈으로 주식시장과 상품시장을 떠받쳤는데 하루 아침에 채권 매입 규모를 줄일 경우 생길 시장의 충격을 예방하고자는 섬세함이 반영된 조치다.

현재 가계부채 수준은 빌린 사람들의 책임도 있지만 경기 부양을 한답시고 제로금리를 유지한 정부와 한국은행 책임도 크다. 모든 책임을 가계에만 떠넘기는 처사는 정직하지 못하다. 각종 규제로 대기업을 옥죄고 주 52시간 근로와 시간당임금 인상 등으로 자영업자를 궤멸시킨 정부는 이제 경제의 주요 주체인 가계를 몰락시키려고 하는지 묻지 않을 수 없다. 풀린 돈을 거둬들이고 긴축으로 전환할 때도 거칠게 칼을 휘두르는 게 능사가 아니다. 무엇보다 섬세한 정책을 펴야 가계와 기업, 금융회사들이 모두 회생의 발판을 마련할 수 있다. 빈대잡겠다고 '초가삼간'을 다 태우는 우를 범하지 말 것을 당부한다.

이정숙 기자 kontrakr@naver.com