하나금융이 증권사 컨센서스를 웃도는 실적과 외화환산손실을 투자지분 매각익이 상쇄했다는 이유로 하나금융투자가 투자의견 '매수'와 목표주가 6만8000원을 유지한다고 밝혔다. 22일 종가는 4만6150원이었다. 앞으로 47% 이상의 주가 상승여력이 있는 것으로 본 것이다.

하나금융투자의 최정욱 연구원은 25일 실적리뷰에서 환율에 따른 이익변동성이 축소가 긍정적이라며 이같이 밝혔다.

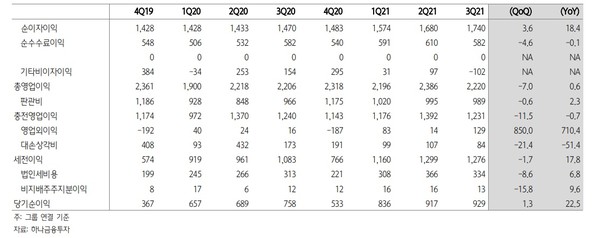

하나금투는 하나금융이 3분기 총영업이익 2조2200억 원으로 전분기 대비 7% 감소하고 전년동기 대비 0.6% 늘고 당기순이익은 9290억 원으로 1.3%, 전년 동기 대비 22.5% 각각 증가할 것으로 예상했다.

올해 연간으로 총 영업이익 9조1370억 원, 세전이익 4조5210억 원, 지배순이익 3조2390억을 달성할 것으로 내다봤다.

반면, 시장컨센서스는 올해 연간으로 영업이익 4조3930억 원, 순이익 3조2590억 원이다.

최 연구원은 하나금융의 3분기 순이익과 관련해 약 820억 원에 이르는 비화폐성 외화환산손실 발생에도 금투 투자지분매각익 700억 원과 한진중공업 충당금 환입 360억 원 등이 이를 상쇄할 것이라면서 일회성 요인들을 제외한 경상 순익은 9200억 원 내외로 추정했다.

은행 순이자마진(NIM)은 1bp(1bp=0.01%포인트) 하락했지만 원화대출금이 2.2% 증가해 순이자이익 급증세가 지속된데다 그룹 대손비용은 약 840억 원에 불과해 1000억 원을 밑돌 것이며 총자산대비 대손비용률은 0.07%로 은행 중 가장 낮은 수준이었다고 최 팀장은 설명했다.

은행 NIM이 1bp 하락했지만 이는 그동안 NIM 상승 폭이 다른 은행에 비해 워낙 큰 측면이 있고, LCR 비율 상향을 위한 조달 부담 확대와 원달러 환율 상승에 따른 외화 마진 하락 등에 원인이 있다고 그는 덧붙였다.

최 연구원은 변동금리대출 비중이 높고 자산·부채 만기가 짧은 여수신 구조상 기준금리 인상의 영향을 더 빨리 받는다는 점에서 4분기부터는 다시 NIM 상승세가 재개될 전망이라며 4분기 NIM은 2~3bp 상승할 것으로 추정했다.

또 해외지분법 주식의 일부 헤지로 환율에 따른 이익변동성도 축소될 것으로 전망됐다. 하나금융의 해외지분법주식 익스포져는 약 17억 달러로 원달러 환율 10원 변화 시마다 대략 200억 원의 회계 손익이 발생했다. 그러나 3분기 중 익스포져의 약 20% 내외를 헤지한 것으로 보여 이익변동성이 그만큼 축소된 것으로 그는 추정했다.

게다가 4분기에도 3분기 규모만큼 추가 헤지를 실시할 공산이 커 이제 원달러 환율 변화에 따른 이익변동성은 기존의 60% 내외로 축소될 것으로 내다봤다.

최 연구원은 또 3분기 중 카드론 잔고를 약 2000억 원가량 축소했는데 다소 이례적 행보라면서도 이는 가계대출 증가율 규제 탓도 있지만 하위등급 익스포져를 줄이는 등 한발 앞서 리스크 관리에 나섰기 때문이라고 평가했다. 최 연구원은 "금리 상승기에는 저신용자들이 상대적으로 더 취약하다는 점에서 바람직한 방향으로 판단된다"고 밝혔다.

이정숙 기자 kontrakr@naver.com