포스코그룹의 소재 계열사로 2차 전지 양극재와 음극재를 동시에 생산하는 국내 유일 기업인 포스코케미칼에 대해 목표가와 투자의견을 유지하는 증권사들이 잇따르고 있다. 포스코케미칼의 주가는 지난 22일 14만8000원이었는데 목표가 한국투자증권은 18만 원,미래에셋증권은 20만 원을 각각 제시하고 매수를 권했다.

미래에셋증권 이재광 연구원은 25일 3분기 리뷰 기업 분석 자료에서 투자의견 '매수'와 목표가 20만 원을 유지한다고 밝혔다. 앞서 한국투자증권의 김정환 연구원도 지난 22일 투자의견 '매수'와 목표가 18만 원을 유지한다고 밝혔다.

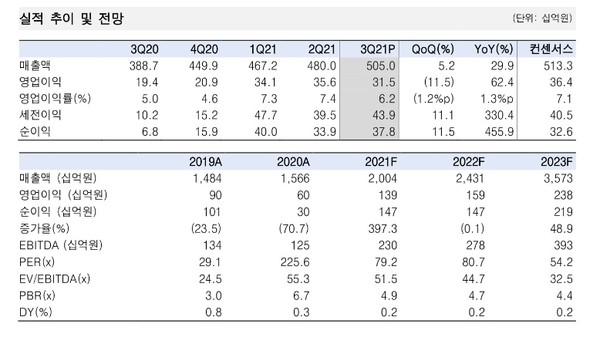

포스코케미칼은 지난 21일 올해 3분기 연결 기준으로 매출액 5050억 원, 영업이익 315억 원의 경영실적을 발표했다. 전년 동기와 견줘 매출은 29.9%, 영업이익은 62.4% 각각 증가했다.

포스코케미칼은 올해 3분기에 에너지소재, 라임케미칼, 내화물 전 사업 부문에서 모두 견실한 매출 증가세를 보이며, 분기 최대 매출을 연속으로 달성했다고 설명했다.

포스코에 따르면, 에너지소재 사업에서 양극재는 니켈 등의 원료 가격 상승이 판매 가격에 반영돼 매출액이 전분기 대비 2.4% 증가한 1717억 원을 기록했고, 음극재는 전분기와 같은 수준인 427억 원의 매출을 올렸다.

일회성 비용으로 영업이익 전분기에 비해 감소했으나, 양극재/화성품 가격 상승으로 분기 최대 매출을 기록했다고 이재광 연구원은 분석했다.

양극재 매출액은 전년 동기 대비 63.2% 증가한 1717억 원으로 차량용 반도체 공급 부족에 따른 판매량 감소에도 배터리금속 가격 상승 영향으로 분기 최대 매출 기록을 냈다고 이 연구원은 분석했다.

이 연구원은 "포스코케미칼은 소재업체로서 뛰어난 경쟁력 보유하고 있다"고 평가했다. 첫째, 2차전지 핵심소재인 양극재와 음극재 동시 생산, 둘째 단순 양적 성향뿐 아니라 원재료 수직계열화를 통한 질적 성장 동시 진행, 셋째 부채비율 56.2%, 안정된 캐시카우(Cash-Cow) 사업 보유 등이 강점이다. 이를 감안했을 때 경쟁사에 비해 투자여력 높다고 이 연구원은 평가했다.

이에 따라 미래에셋증권은 중장기 관점에서 매수할 것을 추전했다. 단기로는 차량용 반도체 수급난에 따른 눈에 보이는 성장정체 예상되지만 중장기 양극재와 음극재의 양과 질 성장은 지속될 것으로 전망했다.

미래에셋증권은 포스코케미칼의 올해 연간 매출액은 1조9810억 원, 영업이익 1350억 원, 영업이익률 6.8%를 예상했다. 지난해 매출액과 영업이익, 영업이익률 1조5660억 원, 600억 원, 3.8%에 비해 크게 신장된 것이다.

미래에셋증권은 소재업체로서 2차전지 소재 관련 경쟁력 높다고 판단해 투자의견 '매수'와 목표주가를 유지한다고 밝혔다.

앞서 한국투자증권은 밸류체인 수직계열화에 유의미한 진전이 있다며 목표주가 18만 원을 유지한다고 밝혔다. 김정환 한투 연구원은 실적리뷰에서 "4분기 매출액은 5513억 원, 영업이익 373억 원으로 전망하고 차량용 반도체 수습 불안이 완화되면서 양극재 출하가 정상화돼 전분기 대비 이익률이 상승할 것으로 전망했다.

양극재와 음극재의 원재료인 전구체와 구형흑연 조달 계획을 발표한 것도 구매비를 절감해 이익률을 개선할 것으로 그는 내다봤다. 포스코케미칼은 전구체는 2023년 이후 내재화율 70%를 목표로 하고 있고 구형흑연은 지분 투자를 단행할 계획이다.

또 차세대 음극재인 실리콘은 2023년 생산라인을 확보하고 인조흑연은 2022년 생산을 시작할 계획이다,.

김 연구원은 "양극재와 음극재 매출액 증가에 다른 이익 증가율은 증설 설비의 가동이 본격화하는 2023년에 가장 높을 것"이라고 전망했다.

박준환 기자 naulboo@gmail.com