국제 에너지 가격 급등으로 수익성이 악화된 제련사들의 공급 축소로 아연 가격이 급등하면서 반사이익을 고려아연이 챙길 것이라는 전망이 나왔다. 하나금융투자는 아연가격 상승 등을 이유로 고려아연에 대해 투자의견 '매수'와 목표가격 68만 원을 유지하기로 했다. 27일 고려아연 종가는 56만 원인 만큼 앞으로 21.4% 정도의 상승여력이 있는 것으로 평가됐다.

박성봉 하나금융투자 연구원은 27일 기업 분석보고서에서 고려아연이 3분기에는 무난할 실적을 내고 4분기에는 큰폭의 실적개선을 기대한다면서 이같이 밝혔다.

고려아연은 3분기에 금속가격 상승, 판매량 감소로 무난한 영업실적을 낼 것으로 박 연구원은 전망했다.

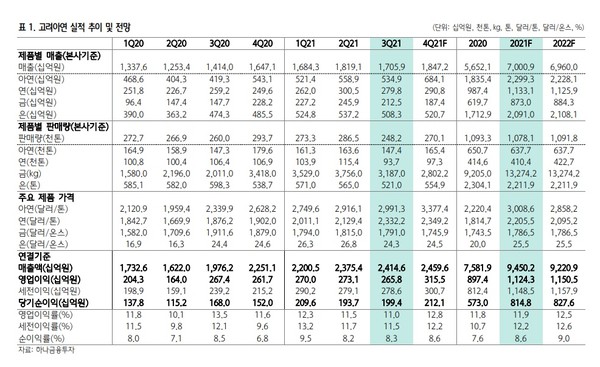

3분기 고려아연의 연결기준 매출액과 영업이익은 각각 2조 4000억 원, 2658억 원으로 추정했다. 전년 동기와 견줘 매출액은 22.2% 증가한 반면, 영업이익은 0.6% 준 것이다. 전분기와 비교해서도 매출액은 1.7% 늘지만 영업이익은 2.7% 감소한 것이다. 박 연구원은 "시장컨센서스인 2673억 원에 부합하는 실적을 기록했다"고 평가했다.

박 연구원은 금속가격 상승과 원달러 환율 상승은 긍정으로 작용했지만 금속 판매량 감소는 부정으로 작용했다고 설명했다. 금속가격은 아연의 경우 전분기에 비해 2.6%, 납은 10.1% 각각 상승했다. 본사기준으로 아연가격은 2분기 t당 2916.1달러에서 3분기 2991.3달러로 상승했다 납은 2129.4달러에서 2332.2달러로 상승했다. 금은 온스당 1815달러에서 1791달러로 내려갔고 은은 온스당 26.8달러에서 24.3달러로 하락했다.

원달러 환율은 전분기에 비해 3.2% 상승했다. 수출증가 요인이다.

반면, 금속 판매량은 24만8200t으로 전분기 28만6500t에 비해 13.4% 정도줄었다. 아연은 전분기에 비해 9.9% 줄었고 납은 18.8% 감소했으며 금도 15.1% 줄었다. 은은 7.8% 감소했다. 금속가격 상승의 효과가 판매량 감소로 상쇄됐다고 할 수 있는 대목이다.

박 연구원은 "해상운임 급등과 선박 확보 차질로 수출이 큰 폭으로 감소했으며 특히 납의 경우 국내 배터리사의 재고 증가도 큰 폭의 판매량 감소의 원인으로 작용했다"고 설명했다.

해외자회사인 호주 SMC는 금속가격 상승에도 아연과 저품위아연정광(LGZC) 판매량 감소로 영업이익률이 올해 2분기 13.3%에서 3분기 9%하락했다.

박 연구원은 그러나 4분기에는 아연가격 급등과 판매량 회복으로 좋은 실적을 낼 것으로 전망했다.

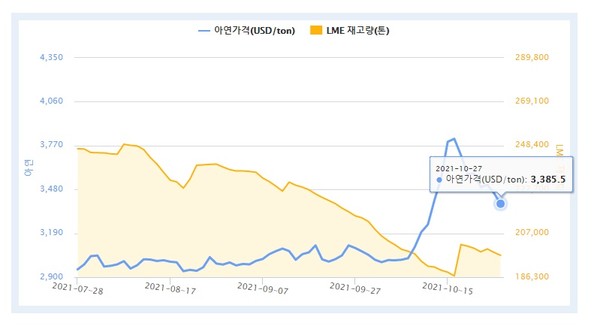

런던금속거래소(LME) 거래 아연가격은 10월 중순 14년 사이 최고치인 t당 3815달러까지 상승한 이후 현재는 t당 3456달러(3분기 평균가격 t당 2991달러) 수준을 유지하고 있다. 에너지가격 급등으로 수익성이 급격하게 악화된 제련소들의 공급 축소가 원인으로 작용했다고 박 연구원은 설명했다.

유럽 전력가격이 사상 최고치를 기록하면서 유럽 최대 아연 제련업체인 니르스타(Nyrstar)가 유럽 공장(네덜란드, 벨기에, 프랑스)의 생산을 최대 50% 감축을 발표했고 스위스의 다국적 광산업체 글렌코어(Glencore) 또한 유럽 공장 가동을 최소화하고 있다. 또한 11월 중순 국내 영풍의 석포제련소의 10일간 조업정지가 예정돼 있어 타이트한 글로벌 아연수급은 지속될 것으로 그는 내다봤다.

박 연구원은 "동시에 고려아연의 경우 공격적인 영업전략과 영풍의 조업정지가 맞물리면서 3분기 부진한 아연 판매량을 4분기에 만회할 전망"이라면서 "고려아연에 대해 투자의견 매수와 목표주가 68만 원을 유지한다"고 밝혔다. 그는 특히 2022년 4분기 완공 예정인 전지박공장이 예정대로 준공 중으로 2023년부터 수익성 개선에 기여할 것으로 기대했다.

한편 하나금투는 고려아연이 올해 매출액증가율 24.64%,영업이익증가율 25.28%(이상 성장성지표), 매출총이익률 13.72%, 영업이익률 11.9%(이상 수익성 지표)를 기록할 것으로 예상했다. 또 부채비율은 지난해 19.93%에서 조금 높아진 22.17%를 기록하고 이자보상비율은 지난해 538.75%에서 419.04%를 낼 것으로 예상했다.

이정숙 기자 kontrakr@naver.com