삼성전기 주가가 실적에 비해 저평가돼 있다는 평가가 나왔다. 삼성그룹 계열사인 삼성전기는 적층세라믹콘덴서(MLCC), 고주파필터, 영상과음향, 통신장비, 디지털위성방송수신기 등을 생산한다. 삼성전기는 2019년 기준으로 세계 MLCC 시장에서 시장 점유율이 일본의 무라타제작소(40%)에 이어 2위(22%)인 기업이다. 3위는 일본 다이요유덴(12%), TDK(8%), 대만 야교(3%) 순이다.

삼성전기 주요 주주 지분율은 삼성전자 외 5곳이 23.85%, 국민연금공단 9.96%, 외국인투자자 30.58%다.

하나금융투자가 9일 삼성전기에 대해 실적 증가분이 주가에 반영되지 않았다며 투자의견 '매수'와 목표주가 29만 원을 유지한다고 밝혔다. 삼성전기는 9일 전날에 비해 0.57% 오른 17만7000원으로 마감했다.

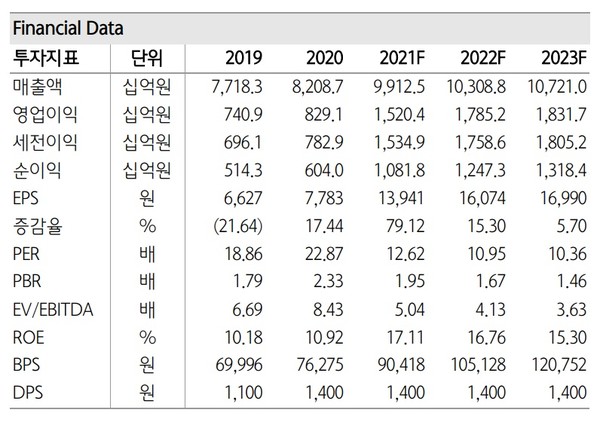

김록호 하나금융투자 연구원은 이날 내놓은 보고서에서 "삼성전기가 올해 매출액 9조9125억 원, 영업이익 1조5203억 원으로 최고 실적을 경신할 것"이라고 전망하며 이같이 주장했다.

김록호 연구원은 또 내년에는 영업이익은 4% 늘고 영업이익은 17% 증가해 역대 최대 영업이익 기록을 갈아치울 것이라며 영업이익이 1조7852억 원에 이를 것으로 전망했다. 이는 2018년 영업이익(1조1499억 원)에 비해 55% 높을 것으로 내다봤다.

증권사 컨센서는 매출액의 경우 올해와 내년 각각 9조 9359 억원, 10조 2901억 원, 영업이익은 1조5143억 원, 1조 7066억 원이다.

그는 컴포넌트솔루션의 믹스 개선에 의한 기초체력 향상, 기판솔루션의 패키지기판 호황, 모듈솔루션의 주요 고객사 출하량 증가와 OIS 확대 적용으로 실적 증가가 가능하다고 판단했다.

김 연구원은 "그럼에도 현재 주가는 2018년 최고가 16만6000원과 크게 차이가 나지 않는다"면서 "밸류에이션을 할증받아야 하는 구간에서 실적 증가분의 주가 상승도 동반되지 않았기 때문에 비중을 확대해야 할 시기"라고 주장했다.

김 연구원은 "올해 삼성전자의 스마트폰 출하량이 유독 부진한 이유는 반도체 공급 부족 속에서 자체 어플리케이션 프로세서(AP) 조달이 원활하지 못했기 때문"이라면서 "최근에 자체 AP의 성능이 우려대비 양호할 수 있다는 가능성이 제기되고 있어, 삼성전자 스마트폰의 내년 출하량에 대한 불확실성이 완화될 수 있을 것으로 기대된다"고 예상했다.

그는 "삼성전자의 스마트폰 생산이 원활해지면서 출하량과 판매량이 양호하게 전개된다면, 삼성전기의 투자심리도 개선될 것"이라고 덧붙였다.

이정숙 기자 kontrakr@naver.com