정유사인 SK이노베이션의 1분기 매출과 영업이익이 크게 늘어났다. 매출은 16조 원을 넘어섰고 영업이익은 분기 기준으로 역대 최대를 달성하는 '어닝서프라이즈'를 기록했다. 영업이익은 국제유가 상승에 따른 원유 정제마진이 대폭 개선되면서 크게 불어났다.

그러나 실적과 주가는 괴리를 보였고 목표주가를 낮추는 증권사도 나왔다. 이날 SK이노베이션 주가는 20만 5000원으로 전날에 비해 4.87% 빠졌다. 지난 3월 이후 경쟁 정유사인 에쓰오일(S-Oil) 주가가 20% 이상 오르는 동안 SK이노베이션 주가는 거의 변동이 없었다. 정유시황이 '깜짝 실적'을 냈지만 배터리 투자부담을 그대로 안고 있고 있는데다 배터리법인 SK온을 물적분할하면서 SK이노베이션 주가 상승동력이 약해졌다는 분석이 나온다.

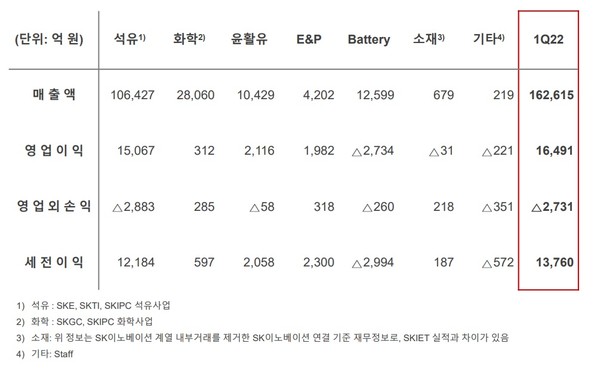

SK이노베이션은 올해 1분기 매출 16조2615억 원, 영업이익 1조6491억 원을 기록했다고 29일 밝혔다.순이익은 7937억 원을 나타냈다.

전년 동기와 견줘 매출은 76%, 영업이익은 228.2% 각각 증가했다.순이익은 311% 증가했다. 전분기와 견줘서는 각각 14.7%, 1202.6%,1060.4% 증가했다. 그야말로 폭발하듯 증가했다.

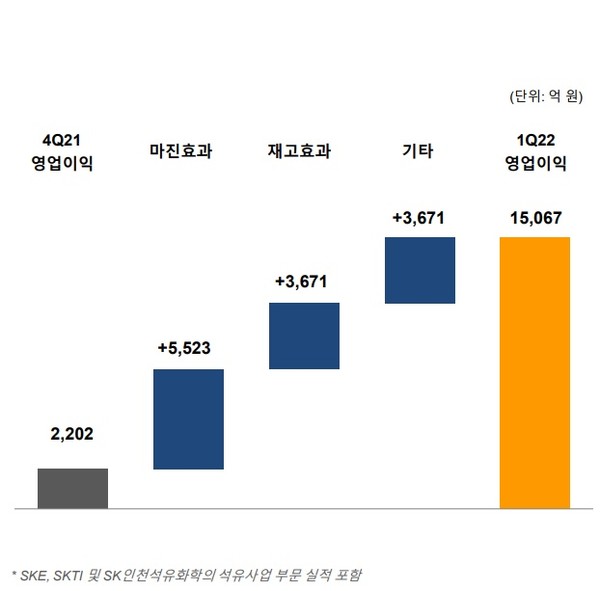

1분기 영업이익은 분기 기준 최대치다. 영업이익의 90% 이상이 석유사업에서 나왔다.

시장컨센서스는 각가 16조 5350억 원, 1조 650억 원, 5590억 원이었다.

SK이노베이션은 "1분기 매출액은 유가·석유제품 가격 상승과 전기차 배터리 판매량 증가 영향으로 소폭 상승했고, 영업이익은 정제마진 급등과 유가 상승에 따른 석유사업 재고이익과 석유개발사업 이익 증가의 영향이 반영된 것"이라고 설명했다.

사업별 실적은 석유사업 영업이익이 1조5067억 원으로 영업이익의 대부분을 차지했다. 화학사업은 312억 원으로 흑자전환에 성공했다. 윤활유사업은 전분기에 비해 561억 원 감소한 2116억 원의 영업이익을 거뒀다. 석유개발사업은 전분기 대비 865억 원 증가한 1982억 원을 기록했다.

소재사업은 여전히 영업손실을 기록했다. 전분기에 비해 매출액은 158억 원 줄고 비용은 451억 원 늘면서 영업이익은 31억 원 적자를 기록했다. 전분기에 비해서는 293억 원 개선됐다.

배터리사업(SK온)은 유럽 고객사 판매 물량 증가, 메탈 가격 상승에 따른 배터리 가격 상승 등의 영향으로 전분기에 비해 매출은 늘었지만 영업손실을 냈다.

매출액은 전분기에 비해 1934억 원 증가한 1조2599억 원을 기록했다. 이는 전년 동기(5263억 원) 대비 약 2.4배 성장한 수치다. 영업이익은 양산을 시작한 헝가리 제2공장 초기 가동 비용 발생(-522억 원), 원재료 가격 상승효과(-469억 원)에도 판매량 증가(324억 원)와 일회성 비용 감소 영향(1037억 원)으로 2734억 원의 영업손실을 기록했다. 그렇더라도 전분기 비해 370억 원 개선됐다.

SK이노베이션은 배터리 사업의 올해 연간 매출액이 미국·헝가리 신규 공장 양산에 따른 매출 증가, 배터리 가격 상승이 반영되면서 전년 연간 매출액(3조398억 원)보다 2배 이상 상승한 7조 원 중반대를 달성할 것으로 예상했다.

이미 올해 1분기 미국(9.8GWh), 헝가리(10GWh) 공장이 상업 가동을 시작했으며, 연말에 중국 옌청 공장까지 가동에 들어가면 배터리 생산 능력은 77GWh까지 늘어날 것으로 회사는 전망했다. 이어 내 말에는 88GWh, 2025년에는 220GWh 이상에 이를 것으로 SK이노베이션은 예상하고 있다,.

김양섭 SK이노베이션 재무부문장은 "지정학 이슈에 따른 글로벌 에너지 수급 불안에 따라 유가가 상승하고, 정제마진이 개선되면서 정유사업을 비롯한 전 사업이 고르게 실적이 개선됐다"고 설명했다.

이처럼 놀라운 실적에도 주가는 오히려 떨어졌다. 이날 주가는 전날에 비해 4.87% 떨어졌다. 증권가는 SK온의 흑자전환 가시화나 자금조달 리스크가 가시화기 전까지는 주가 반등이 어려울 것으로 내다보고 있다.

하나금융투자 윤재성 연구원은 이날 "SK온에 빛바랜 실적 서프라이즈"라고 평가하고 투자의견 '매수'와 목표가 27만 원을 유지한다고 밝혔다. 윤재성 연구원은 SK이노베이션의 영업이익은 시장 컨센서스(1조 600억 원)을 54.8% 웃돌았지만 SK온의 매출액과 영업이익은 각각 1조 2000억 원과 2734억 원자라고 설명했다.

윤재성 연구원은 "2분기에도 SK온의 영업적자는 계속될 전망"이라면서 SK이노베이션의 2분기 영업이익을 전년 동기에 비해 118% 증가한 1조1000억 원으로 예상했다. 석유사업 영업이익을 1조원 정도로 추정했다. 1분기 재고관련이익을 제외한 실질 영업이익이 9000억 원인 만큼 1개 분기 동안 1000억 원 정도 영업이익이 증가할 것으로 본 것이다.

SK온의 흑자전환 시점 지연 가능성을 언급한 근본적인 원인은 반도체 수급 불안정에 따른 출하량 리스크, 신규 공장 가동에 따른 초기비용 발생, 인력확보에 따른 인건비 지출 증가, 양극재 금속 외에 판가 연동 계약 구조가 약한 동박과 알루미늄, 전해액의 가격 상승이다.

윤재성 연구원은 "SK이노베이션의 주가는 SK온의 흑자전환 가시화, 자금조달 리스크가 해소되는 시점에 뚜렷하게 반응할 것"이라면서 "정유사업의 호조를 누리기 어려워진 근본 원인인 SK온의 분할이 다소 아쉽게 느껴진다"고 덧붙였다.

미래에셋증권 이진호 연구원은 목표주가를 이전(34만 원)에서 17.6% 내린 28만원으로 조정했다. 이 연구원은 "SK온의 밸류에이션 하향 조정과 자회사들 할인율 확대를 감안했다"고 밝혔다.

이수영 기자 isuyeong2022@gmail.com