라면과 스낵을 생산하는 농심이 원자료 가격을 판매가격에 전가하지 않을 경우 올해 2분기와 3분기 영업이익이 급감할 것이라는 증권사 보고서가 나왔다. 원가부담에 따른 실적 저하 우려는 이미 주가에 반영돼 있다는 평가도 나왔다. 올해 1월 31만 원대로 출발한 농심 주가는 지난달 중순 30만 원 아래로 내려갔고 이달 들어서는 27만 원대~26만 원대에서 횡보하고 있다.

곡물수출국인 러시아와 우크라이나간 전쟁 등으로 라면의 원료가 되는 밀값은 고공행진을 하고 있다. 또 인도네시아의 팜오일 수출세와 부담금 인상 등의 영향으로 팜오일 가격도 상승흐름을 이어가고 있다. 농심은 밀은 미국산과 호주산을 쓰고 팜오일은 말레이시아산을 쓰지만 국제 곡물가격과 유지류 가격 상승의 영향으로 원가부담을 크게 받고 있다. 포장재 또한 국제유가 상승에 따른 석유화학제품 가격 상승의 영향을 받고 있다.

하나금융투자의 심은주 연구원은 21일 농심에 대한 실적 프리뷰 보고서에서 "라면 판매가격을 추가로 인상한다는 것을 전제하지 않는다면 2분기와 3분기, 4분기 연결 영업이익은 각각 전년 동기에 비해 30.5%, 13.1%, 15.7% 각각 감소할 것"으로 추정했다.

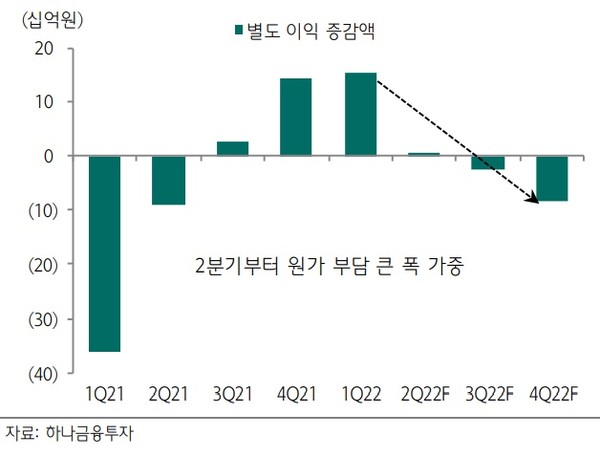

심은주 연구원은 "별도 손익은 전년 낮은 베이스에도 팜유와 포장재 등 원가 부담이 가중되면서 시장 기대치를 하회할 것으로 전망한다"고 밝혔다.

심 연구원은 2분기 연결 매출액은 전년 동기에 비해 8.6% 늘어난 7038억 원에 이르겠지만 영업이익은 30.5% 감소한 120억 원에 이를 것으로 추정했다. 연결매출액은 3분기 7421억 원, 4분기 7271억 원으로 각각 예상했다. 각가 전년 동기 대비 10.1%, 2.8% 증가한 것이다.

연결 영업이익은 3분기와 4분기 각각 253억 원과 265억 원으로 개선될 것으로 심 연구원은 추정했다. 그러나 전년 동기 대비로는 각각 13.1%, 15.7% 줄어든 것이다.

이에 따라 농심의 올해 연간 연결 매출액과 영업이익은 2조9083억 원과 981억 원에 이를 것으로 예상됐다. 매출액은 9.2% 늘겠지만 영업이익은 7.6% 감소할 것으로 예상됐다.

심 연구원은 또 2분기 별도 매출액과 영업이익은 각각 5573억 원과 80억 원으로 예상했다. 각각 10.2%, 10% 늘어난 것이다.

우선, 라면 총매출액(국내+해외)은 10.5% 증가할 것으로 예상했다. 국내는 판가 인상 효과와 점유율 확대로 10% 안팎의 탑라인 성장을 예상했다. 심 연구원은 농심의 라면 점유율(금액 기준)은 55.5%로 전년 동기에 비해 0.7% 포인트 올라갈 것으로 예상했다.

스낵 매출은 3월 판가 인상 효과 덕분에 전년 동기에 비해 7% 증가할 것으로 그는 예상했다.

해외법인은 미국을 중심으로 견실한 탑라인 성장이 전망되지만 원부자재 가격 상승 탓에 수익성은 전년 동기 대비 하락이 불가피해 보인다고 심 연구원은 밝혔다.

미국(캐나다 포함)은 전년 높은 베이스에도 전년 동기 대비 15%의 견실한 성장을 달성하고 중국 또한 10% 증가할 것으로 그는 추정했다.

심 연구원은 그러나 예상보다 원가 부담이 크며 2분기부터 원가 부담 가중이 가시화되고 있다고 판단했다 팜오일과 대두유를 제외하더라도 포장재 등 주요 부자재 가격이 4월부터 상승해 지난해 라면 판매가 인상을 상쇄할 만큼 부담이 상당히 큰 것으로 예측했다.

농심의 성장성 지표인 매출증가율은 올해 9.21%로 지난해 0.88%를 크게 웃돌 전망이다.영업이익증가율은 -7.54%로 지난해(-33.81%)보다 개선될 것으로 예상됐다. 수익성지표인 매출총이익률은 올해 30.50%, 영업이익률은 3,37%로 각각 지난해30.72%, 3.98%에 비해 소폭 내려갈 것으로 추정됐다.

재무건전성을 나타내는 부채비율은 올해 33.21%로 지난해(31.77%)보다 조금 올라가고 이자보상비율은 47.01로 지난해 54.10보다 내려갈 것으로 예측됐다.

투자자의 관심사는 주가 상승여부다. 농심 주가는 국내 주식시장 전체의 하락세와 마찬 가지로 바닥권을 해메고 있다.

이에 대해 심 연구원은 "2분기 실적이 시장 기대치를 밑돌 것으로 예상되는 만큼 단기 주가 모멘텀은 다소 제한적"이라고 봤다. 그는 목표가와 투자의견을 지난 4월5일 제시한 것과 같은 44만 원, '매수'를 유지했다.농심주가는 20일 전날에 비해 1.3% 내린 26만6500원으로 마쳤다. 1월3일 31만6000원으로 출발한 이후 하락세를 이어왔다.

심 연구원은 "원가 부담에 따른 실적 저하 우려는 주가에 이미 반영됐다"면서 "심 연구원은 "국내외 견실한 탑라인 성장 감안시 중장기 관점의 저가 매수가 유효해 보인다"고 조언했다.

이수영 기자 isuyeong2022@gmail.com