"재생에너지, 그린수소, 2차전지 소재, 자원순환 사업이 기업가치를 한 단계 더 높일 것이다"

미래에셋증권이 3일 고려아연에 대한 기업분석 자료에서 내놓은 처방전이다. 2분기 사상 최대의 영업이익을 낸 고려아연의 신사업에 주목해야 한다는 주장이다.

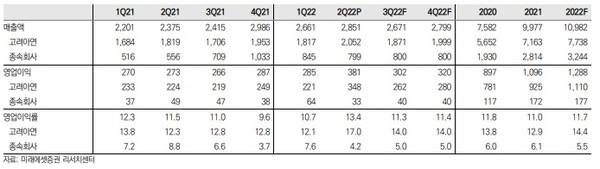

미래에셋은 고려아연이 금속가격 강세, 환율 상승, 제련비(TC) 인상 등으로 2분기 사상 최대 분기 영업이익을 기록했다고 평가했다. 매출은 전년 동기 대비 20%, 전분기 대비 7.1% 각각 증가한 2조 8510억 원, 영업이익은 각각 39.7%, 34% 증가한 3810억 원을 거둔 것으로 미래에셋은 추정했다.

분기 영업이익 중 역대 최대다. 영업이익률은 13.4%로 평가했다.

이재광 미래에셋증권 연구원은 " 수익성 상승은 금속 가격과 환율 상승 영향에 더해 아연 TC 소급 효과가 2분기에 반영된 영향으로 판단한다"고 밝혔다.

그는 고려아연 투자포인트로 중장기 신사업에 주목해야 한다며 세 가지를 제시했다. 첫째, 재생에너지와 그린수소사업, 둘째 2차전지 소재사업, 셋째 자원순환사업이다. 고려아연은 호주 재생에너지 업체 이퓨런(Epuron)을 인수했는데 이 회사는 호주 내 재생에너지와 수소사업 확대의 초석이 될 것으로 내다봤다.

또 고려아연은 LG화학과 전구체 생산 합작회사를 설립하고 1단계로 전구체 연간 2만t을 오는 2024년부터 양산할 계획이다. 고려아연은 또 미국 전자폐기물 리싸이클링 기업 이그네오(Igneo)을 인수해 2차 원료를 활용, 친환경 동박을 생산할 계획이다.

이재광 연구원은 "강력한 제련업을 바탕으로 신사업 통해 기업가치가 한단계 높아질 것"이라면서 "세계최고 수준의 비철금속 제련기술로 안정적이고 높은 수익성을 창출해오고 있으나 제한된 성장성 때문에 밸류에이션 배수가 높지 않은 것으로 판단한다"고 밝혔다.

이 연구원은 "현재 추진 중인 신사업은 기존 사업의 강점을 활용하는 것이고 사업 시너지도 높다고 판단하며 향후 성장성도 높기 때문에 중장기로 기업가치 확대가 가능할 것으로 판단한다"고 덧붙였다.

이 연구원은 고려아연에 대해 투자의견 '매수'를 유지하고 목표가를 75만 원을 제시했다. 이는 현재 주가에 비해 56.4%의 상승여력이 있다고 본 것이다. 미래에셋은 지난달 27일에는 투자의견 매수에 목표가 61만 원을 제시했다.

이수영 기자 isuyeomg2022@gmail.com