한화그룹 지주회사인 (주)한화를 비롯,그룹 주요 계열사들이 지난달 29일 이사회를 열고 계열사 간 합병, 분할 과 지분매각 등을 포함한 사업구조 개편 방안을 발표했다. 그 결과 한화 자회사들이 글로벌 방산기업으로 도약할 수 있는 촉매제가 될 것으로 보인다. 이는 곧 한화그룹 김승연 회장의 장남 김동관 한화솔루션 사장의 지배력 강화에 기여할 전망이다.

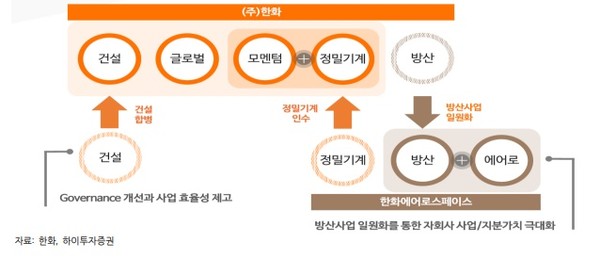

8일 한화그룹에 따르면, 우선 한화는 100% 자회사인 한화건설을 흡수합병하고 자체사업인 방산부문을 한화에어로스페이스에 매각한다. 대신 한화에어로스페이스의 자회사인 한화정밀기계를 인수하기로 했다.

이에 따라 한화의 자체사업이 기존 '글로벌, 모멘텀(기계), 방산' 등에서 '글로벌, 모멘텀, 건설'의 사업구조로 재편된다. 한화건설을 합병하면 한화건설이 보유한 한화생명 지분을 자연스레 인수함으로써 한화생명보험 지분 지분 43.24%를 직접 보유하게 된다.

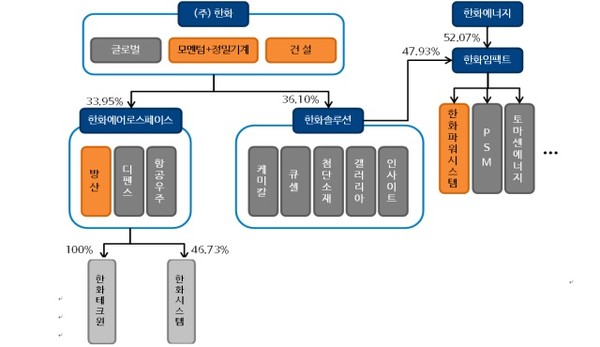

(주)한화는 한화에어로스페이스 지분을 33.95% 보유하고 한화솔루션 지분을 36.10%를 보유하게 된다.

한화에어로스페이스는 자회사 한화테크윈 지분을 100%, 한화시스템을 46.7% 보유한다.

한화솔루션은 한화임팩트 지분을 47.93%, 한화에너지가 52.07% 나눠 갖는다.

이런 사업 재편은 김동관 한화솔루션 사장이 방산에서부터 에너지, 정밀기계, 금융에 이르는 그룹 지배력을 굳히는 데 기여할 것으로 전망된다. 김동관 사장은 (주)한화 에너지를 개인 지분 4.44%, 한화에너지 지분 9.7%를 통해 지배한다. 그는 한화에너지 지분 50%를 갖고 있는 최대 주주다. (주)한화는 한화솔루션 지분 36%를 보유하고 있다.

한화에어로스페이스는 지상과 항공우주를 아우르는 글로벌 방산기업으로 거듭날 수 있는 발판을 마련했다. 한화에어로스페이스는 한화에서 물적분할된 방산부문을 인수하고 100% 자회사인인 한화디펜스를 흡수합병함으로써 종합 방산기업으로서의 글로벌 경쟁력을 높일 계획이다.

한화 방산부문은 현재 우주 발사체 연료기술·항법장치·탄약·레이저 대공무기 기술을 보유하고 있다. 한호디펜스는 한국의 명품 자주포인 K9 '썬더'와 원격사격통제체계·잠수함용 리튬전지체계 기술, 5 세대 전투장갑차 '레드백' 등을 생산하고 있다.

이에 따라 한화에어로스페이스가 한화의 방산부문을 인수하고 한화디펜스와 합병하면 지상에서부터 항공우주에 이르는 종합 방산 기업으로 도약할 수 있는 발판이 마련될 수 있다.

한화에어로스페이스의 우주 발사체 엔진 기술과 한화 방산부문이 갖고 있는 우주 발사체 연료기술 결합이 가능해 지면서 우주발사체 체계종합기업 선정에서 더 유리한 고지로 가기 위한 준비작업으로 해석될 수 있다.

하이투자증권 이상헌 연구원은 이날 "한화가 사업구조를 재편하는 가장 큰 요인은 지주회사 전환 리스크를 회피하려는 목적"이라고 평가했다. 공정거래법은 자산총액 5000 억원 이상이면서 지주비율(자산총액에서 자회사 주식가액 총 합계액이 차지하는 비율)이 50% 이상인 경우 지주회사로 전환하도록 하고 있다.

내년 IFRS17 도입으로 한화생명의 부채를 기존 원가에서 시가로 평가하면 한화생명의 자본총계가 증가한다. 한화건설은 한화생명을 지분법으로 인식함에 따라 지주비율이 높아지면서 한화건설이 지주회사로 전환될 가능성이 높아진다. 한화는 한화생명을 원가법으로 처리하므로 지주비율이 상승하지 않기 때문에 한화와 한화건설이 합병하면 한화생명을 원가법으로 처리하면서 지주회사 전환을 회피할 수 있는 것이라고 이 연구원은 설명했다.

이 연구원은 목표주가 4만3000원, 투자의견 매수를 유지했다.

앞서 유안타증권 송선우 연구원은 지난 1일 "보험업은 IFRS 9을 준수해 자산은 시가, 부채는 원가로 평가함에 따라 ㈜한화와 한화건설의 합병에도 ㈜한화의 지주회사 전환은 피할 수 있게 됐다"면서 "만약 2023년 이후 양사가 합병했 다면 ㈜한화의 지주비율이 50%를 넘어가면서 지주회사 전환은 불가피했을 전망"이라고 분석했다. 유안타증권은 투자의견 '매수'는 유지하되 목표주가 4만3000으로 낮췄다.

박태정 기자 ttchung@hanmail.net