영풍그룹에서 계열분리하고 경영진 지분경쟁 가능성이 제기되면서 주가가 오르고 있는 고려아연에 대해 대신증권이 하반기 판매 환경이 개선됨에 따라 실적 성장이 전망된다면서 신사업 투자 등으로 매수 근거가 충분하다는 분석을 내놨다. 투자의견은 '매수', 목표주가는 기존 67만 원에서 77만 원으로 올렸다. 6일 종가는 61만2000원이었다.

1974년 설립된 고려아연은 아연을 제련하는 업체로 부산물로 납과 구리 등 기초금속, 금과 은 등 귀금속과 희소금속을 주로 생산하고 있지만 신재생에너지와 그린수소산업, 자원순환사업, 2차 전지 소재사업을 3대 성장동력으로 삼고 있다.

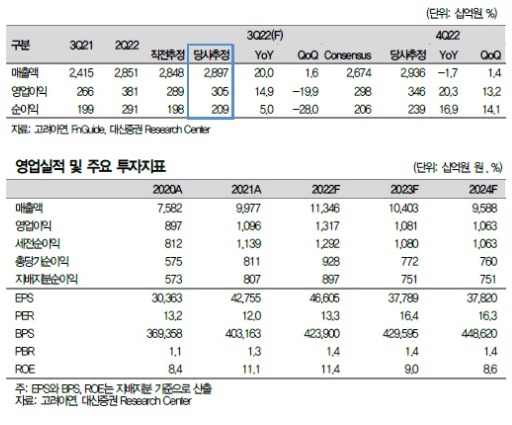

대신증권은 6일 '실적 프리뷰' 보고서에서 고려아연의 3분기 실적에 대해 매출액은 전년 동기 대비 20% 증가한 2조8966억 원, 영업이익은 14.9% 증가한 3055억 원으로 전망했다. 영업이익률은 10.5%로 0.5%포인트 하락할 것으로 내다봤다. 순이익은 5%증가한 2090억 원으로 예상했다.

고려아연은 지난해 매출액 9조9770억 원, 영업이익 1조960억 원, 당기순이익 8110억 원을 각각 달성했다.

보고서를 작성한 이태환 대신증권 연구원은 "4월 이후 전반적인 메탈 가격 하락이 나타나며 하반기 실적 모멘텀 부진이 예상됐으나 상반기 대비 판매량 개선, 글로벌 아연 공급차질 지속, 환율 급등으로 기존 추정치 대비 더 좋은 실적이 지속될 것으로 판단된다"고 분석했다.

이 연구원은 "상반기 판매량은 물류 차질 영향과 귀금속 설비 보수 일정 등으로 가이던스(추정치) 대비 더뎠으나, 하반기는 판매 환경이 개선됨에 따라 상반기보다 늘어날 전망"이라면서 "유럽 제련소 가동률 저하에 따른 글로벌 아연 공급 차질 이슈가 지속되고 있다. 러시아가 노르트스트림1 파이프라인 재가동 중단을 발표했는데, 에너지가격 이슈 미해결로 아연 수급차질에 따른 가격 반등이 가능하다"고 분석했다.

그는 본업 외 요인으로 고려아연 주가 변동성이 커질 수 있다고 내다봤다. 이 연구원은 "오는 8일 한화H2에너지 USA에 배정되는 신주가 발행될 예정으로 약 5% 주당순이익(EPS) 희석효과 발생할 것"이라면서 "영풍그룹과의 계열분리와 지분경쟁 가능성이 제기되며 주가 변동성이 증가하고 있다"고 설명했다.

이 연구원은 이어 "이슈 흐름에 의한 주가 등락은 불가피하지만 공식으로 미확인된 내용을 제외해도 실적 모멘텀과 신사업 투자 등 매수 근거는 충분하다"고 덧붙였다.

이수영 기자 isuyeong2022@gmail.com·