전기차 보급확대에 따른 이차전지 공급도 늘어나면서 양극재와 음극재 소재 공급 기업들이 주목을 받고 있다. 이 가운데 양극재 사업과 음극재 사업을 동시에 하는 포스코케미칼은 증권사의 주목을 받기에 충분하다.포스코케미칼은 하이니켈 NCM(니켈·코발트·망간) 양극재를 생산한다. 매출 증대가 예상되는 만큼 주가 상승 가능성이 크기 때문이다. 포스코케미칼 주가는 18만 원대, 시가총액은 14조 원대에 진입했다.이에 따라 증권가는 투자의견 '매수'를 유지하면서 20만 원대의 목표가를 유지하거나 상향제시하고 있다. 유일하게 한국투자증권이 목표가를 낮췄다.

한국투자증권은 20일 4분기 실적 쇼크를 이유로 포스코케미칼 목표주가를 기존 26만 원에서 23만 원으로 12% 낮췄다. 투자의견은 분기이익이 지난해 4분기에 저점을 찍고 반등할 것이라는 이유에서 '매수'를 유지했다. 19일 종가는 18만4500원이었다. 이는 올해 주당 순이익(EPS)에 목표 주가수익비율(PER) 60배를 적용한 것이다. 한투의 목표가는 포스코케미칼 주가가 19.2% 상승할 여력이 있다는 뜻이다.

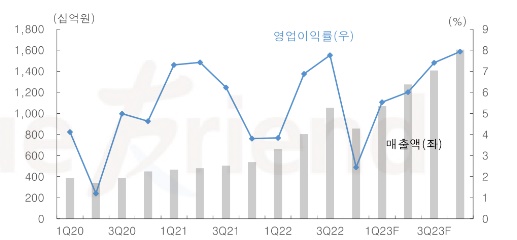

한투는 포스코케미칼의 지난해 4분기 실적은 매출액 8562억 원, 영업이익 209억 원으로 영업이익 기준 컨센서스(758억 원)를 밑돌 것으로 내다봤다. 매출액과 영업이익은 전분기에 비해 각각 19%, 74% 줄어든 것이다. 전년 동기와 비교해서는 59%, 2% 증가했다.

지난해 연간 실적은 매출액 3조3770억 원, 영업이익 1830억 원, 순이익 1590억 원으로 추정했다. EPS는 전년 대비 17.3% 증가한 2050원으로 추정했다. PER은 2021년 82.1배, 지난해 87.5배로 나타났다.

이중 이차전지 소재 매출액은 2조 490억 원으로 음극재 매출이 2310억 원인 반면, 양극재 매출액은 1조8180억원으로 추정됐다. 2021년에는 각각 1780억 원, 6750억 원이었다.

한투는 2023년 실적으로 매출액 5조 7000억 원, 영업이익 3680억 원을 예상했다. 양극재 매출액은 3조8070억 원, 음극재는 3570억 원으로 내다봤다.

김정환 한투 연구원은 '이럴 때도 있지'라는 제목의 기업분석 보고서에서 "양극재 매출액과 영업이익기 각각 전분기 대비 29%, 66%감소할 전망"이라면서 이같이 밝혔다. 김정환 연구원은 "연말 양극재 출하 둔화에 따른 4분기 출하량이 전분기에 비해 22% 줄고, 가격도 5% 떨어졌고, 원달러 하락도 반영했다"면서 "이밖에 포스코 냉천 범람과 관련한 내화물의 평가손실 발생, 유가하락에 따른 화성품의 낮은 이익률, 과산화수소 합작 법인인 피앤오케미칼 초기 가동 비용 등이 예상된다"고 설명했다.

앞서 유안타증권도 지난 17일 보고서에서 지난해 4분기 포스코케미칼에 대해 지난해 4분기 컨센서스를 밑도는 실적을 낼 것으로 예상된다면서도 목표가 26만5000원, 투자의견 '매수'를 유지했다. 이안나 연구원은 "포스코케미칼은 탈중국 공급망에 가장 핵심적인 양극, 음극 제품 보유로 이에 대한 수혜가 이어질 것"이라면서 "특히, 장기적으로 북미 내 소재 기업으로 외형성장 가장 가파를 것으로 기대한다"고 밝혔다.

현대차증권은 지난해 12월 보고서에서 양극재 고성장과 음극재 턴어라운드가 기대된다며 투자의견 '매수'를 제시하고 목표가를 30만 원으로 높였다.

이차전지 핵심소재인 양극재는 니켈과 코발트, 알루미늄 등의 금속을 섞은 전구체로 만든다. 김정환 연구원에 따르면, 리튬 가격은 지난 2개월간 약 15% 하락했고, 니켈과 전구체의 가격도 약세를 보이고 있다.

김 연구원은 "원재료 가격이 내려간 뒤 양극재 가격이 하락하면, 비싸게 산 원재료를 투입해 원가율은 뛰는 반면, 이익률은 낮아진다"고 분석했다.

그는 그러나 양극재 가격이 하락 시점을 1분기 말에서 2분기 초로 예상했다. 한국투자증권은 포스코케미칼이 2분기부터 양극재 공급 물량을 확대해 이익률 하락을 일부 상쇄할 것으로 봤다.

김 연구원은 "2분기부터 얼티엄셀즈에 납품하는 양극재 물량이 늘어나 양극재 가격 하락에 따른 이익률 하락 영향을 일부 상쇄할 수 있을 것"이라고 내다봤다.얼티엄셀즈는 한국 배터리 업체 LG에너지솔루션과 미국 완성차 업체 제너럴모터스(GM)가 미국 전기차 시장의 성장세에 대응하기 위해 설립한 전기차 배터리 합작사다.

한투는 올해 양극재 추할량 증가율을 131%, 매출액 증가율은 109%, 영업익 증가율은 72%로 내다보고 있다.

김 연구원은 "양극재 가격이 안정화하면 주가는 다시 올해와 내년의 출하량 증가에 집중할 것"이라면서 "얼티엄셀즈에 대한 양극재 공급 시작에 따른 이익 급증, 북미 신규 고객사 확보, 양극재와 음극재 장기 공급계약 등 주가 상승 모멘텀이 많이 남아 있다"고 강조했다.

이수영 기자 isuyeong2022@gmail.com