신동사업과 방산사업을 하는 풍산과 풍산홀딩스의 주가가 거센 상승기류를 타고 있다. 증권가가 제시한 목표가를 웃돌면서 52주 신고가를 갈아치웠다. 구리 가격이 올라 풍산의 실적이 개선될 것이란 전망이 나오고 정부가 155mm 곡사포탄 50만 발을 미국에 대여하면서 국내 유일 포탄 제조사인 풍산의 방산매출이 견실할 것이라는 판단에 매수세가 몰린 결과로 풀이된다.

풍산은 구리, 아연 등 비철금속을 소재로 신동 제품을 가공해 판매한다. 구리 가격이 오르면 이를 판매가격에 반영할 수 있어 매출이 늘어나고 주가가 오르는 대표 구리 관련주로 꼽힌다.

20일 한국거래소에 따르면, 풍산은 전날에 비해 1.33% 오른 4만5700원으로 거래를 마쳤다. 시가총액은 1조2807억 원을 기록했다. 풍산홀딩스는 2.06% 내린 4만2800원으로 마감했다.시총은 4279억 원.

풍산 주가는 19일 오전 장중에는 4만7400원까지 오르며 52주 신고가를 기록했다. 풍산 주가는 지난 10일 0.80% 오른 것을 시작으로 6거래일 연속 상승한 데 이어 18일 0.12% 빠졌다가 19일과 20일 이틀 연속 상승했다. 풍산은 올해 1월2일 3만2950원으로 출발했다.

하나증권은 이날 종목 보고서를 내고 1분기 양호한 실적을 예상한다며 풍산의 목표주가를 기존 4만1000원에서 5만 원으로 높였다. 현대차증권도 같은 이유에서 목표가를 4만5000원에서 5만300원으로 22% 상향했다.

하나증권 박성봉 연구원은 "올해 방산 매출과 전기동 가격 전망에 따른 영업실적 추정치를 상향하고 목표 주가순자산비율(PBR) 0.7배를 적용했다"고 설명했다.

풍산은 지난 연말 2900억 원 규모에 이어 올해 2월에도 1647억 원의 대구경탄약 공급계약 체결을 공시했다.유럽 수출 물량으로 알려졌다. 박성봉 연구원은 "풍산의 기존 주요 방산 수출 지역인 미국과 중동을 벗어나 유럽까지 그 범 위가 확대되는 중"이라면서 올해 방산 매출 전망을 기존 대비 상향했다.

런던금속거래소(LME) 전기동 가격은 최근 t당 9000달러 수준을 유지하고 있다. 세계 최대 구리 생산국인 페루의 라스 밤바스(Las Bambas) 구리 광산이 파업에 서 벗어나 전면 생산 체제로 돌입하면서 공급차질이 일정 부분 해소되긴 했지만 최근 LME 전기동 재고 감소와 더불어 하반기로 갈수록 중국의 인프라와 부동산용 수요 회복이 기대되기 때문에 올해 연평균 전기동가격 전망을 기존 t당 8000달러에서 8725달러로 상향한다고 박 연구원은 설명했다.

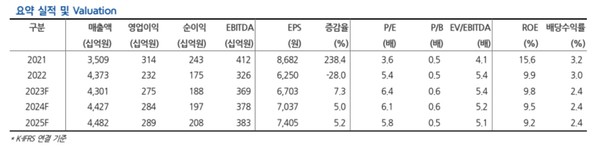

이런 전망을 바탕으로 하나증권은 풍산의 1분기 매출액과 영업이익은 각각 1조 532억 원과 609억 원으로 전년 동기에 비해 매출은 0.2% 늘겠지만 영업이익은 12.1% 감소할 것으로 전망했다. 전분기와 비교해서는 매출액은 7% 감소하지만 영업이익은 42.2% 증가하는 것이다. 영업이익은 시장 컨센서스(597억 원)에 부합할 것으로 하나증권은 내다봤다.

박 연구원은 "하반기로 갈수록 중국의 인프라와 부동산용 구리 수요가 회복돼 구리 가격이 오를 것"이라면서 "유럽에 탄약을 공급하는 등 방산 부문도 호실적을 기록할 것"이라고 전망했다.

현대차증권도 1분기 양호한 실적을 예상하고 목표가를 높였다. 현대차증권 박현욱 연구원은 풍산의 1분기 영업이익은 별도기준 500억 원, 연결기준 590원으로 시장 컨센스(480억 원) 수준이 될 것으로 예상했다. 별도 기준 영업이익은 전년 동기 대비 2%,전분기 대비 6%, 연결기준 영업이익은 전년 동기 대비 14%, 전분기 대비 37% 증가할 것으로 예상했다.

별도기준 매출액은 7010억 원으로 전년 동기에 비해 9%, 전분기에 18% 각각 줄 것으로 예상했다.

그는 연간 별도 영업이익을 2320억 원, 연결 영업이익을 2750원으로 각각 14%, 18% 증가할 것으로 예상했다.연간 연결 매출액은 4조3010억 원으로 2022년 4조 3730억 원보다 줄어들 것으로 전망했다.

박 연구원은 "달러 강세가 완화되면서 LME 구리 가격이 상승할 것으로 예상됨에 따라 메탈 게인이 발생하고 방산 부문 실적도 견실할 것으로 기대된다"며 투자의견 매수 유지와 목표가를 올렸다.

현대차증권에 따르면, LME 구리가격은 연초 t당 8300달러에서 9300달러까지 상승했다가 현재 9000 달러 안팎에서 조정되고 있는 것으로 판단했다. 그러나 향후 달러강세가 완화되고 중국 리오프닝에 다른 수요가 회복하면서 구리 가격은 반등할 것으로 현대차증권은 전망했다.

박 연구원은 "앞으로 풍산의 주가는 LME의 구리 가격과 발맞춰 상승할 것으로 예상된다"면서 "최근 주가는 올랐지만, 여전히 역사적 PBR 하단에 위치해 밸류에이션(실적 대비 주가 수준) 매력도 갖췄다"고 설명했다. 풍산의 올해 예상 실적 기준 PBR은 0.6배로 지난해(0.5배)와 거의 비슷하다.

이수영 기자 isuyeong2022@gmail.com