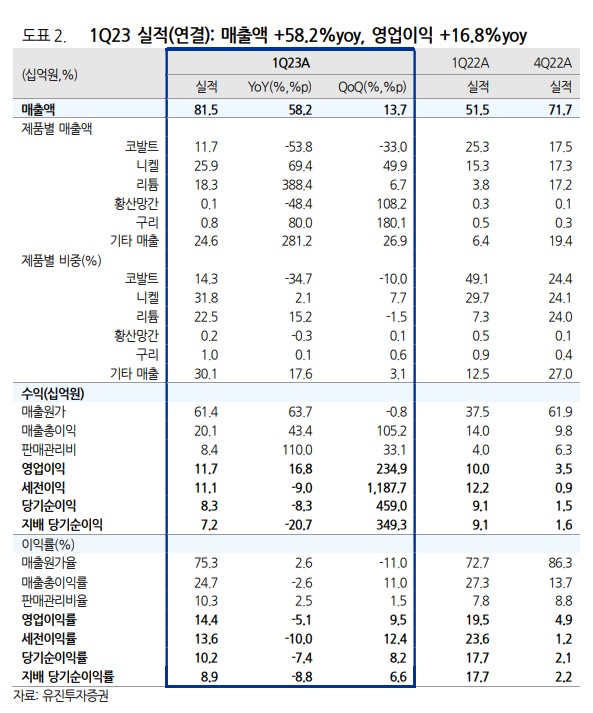

이차전지를 재활용(리사이클링)해 황산니켈과 황산코발트 등 고순도 배터리 소재를 생산하는 전문기업 성일하이텍의 실적 성장세가 지속할 것이라는 증권사 전망이 나왔다. 성일하이텍은 지난 15)일 1분기 실적(연결 기준)이 매출액 815 억원, 영업이익 117 억 원으로 각각 전년 동기 대비 58.2%, 16.8% 증가했다고 밝혀 2분기 실적이 초미의 관심사로 떠올랐다. 성일하이텍은 삼성SDI와 삼성물산,삼성벤처투가 투자한 회사로 배터리 소재 수요 증가에 따라 폴란드 등 유럽 4곳에 전처리 공장 설립을 추진하고 있다. 증권사들은 목표가를 18만 원대로 높였다.

■증권가 "매출액 성장세 지속, 목표가 18만 5000원 제시"

유진투자증권은 19일 리튬과 니켈 등 매출 성장이 성일하이텍의 전체 실적을 끌어올렸다면서 투자의견 '매수'를 유지하고, 목표주가는 기존 16만2000원에서 18만3000원으로 높여 잡았다. 이날 종가는 14만2800원, 시가총액은 1조 7117억 원을 기록했다.

앞서 한화투자증권은 17일 처음으로 투자의견 '매수', 목표주가 18만5000원을 제시했다.

박종선 유진투자증권 연구원은 "리튬과 니켈 등 매출이 전년 동기 대비 각각 388.4%, 69.5% 증가하며 실적 성장을 견인했다"면서 " 영업이익 증가 폭이 상대적으로 크지 않은 것은 이들 판매 가격이 큰 폭으로 하락했기 때문"이라며 이 같은 의견을 제시했다.

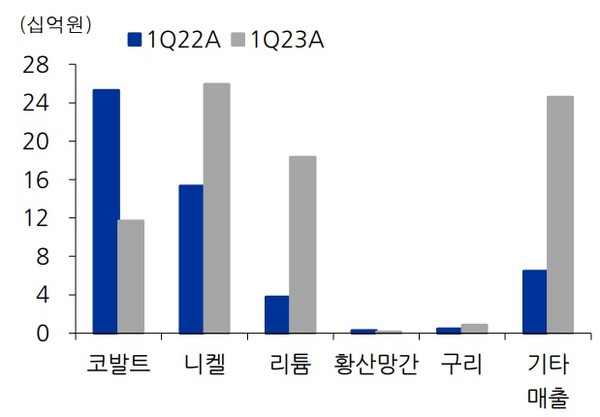

유진투자증권에 따르면, 제품별 매출액은 코발트 117억 원, 니켈 259억 원, 리튬 183억 원, 기타 246억 원 등이다. 매출비중은 니켈이 31.8%로 가장 높고 이어 리튬이 22.5%, 코발트 14.3% 등이다. 2분기 제품별 매출액은 코발트가 320억 원으로 크게 늘지만 니켈과 리튬은 262억 원, 183억 원으로 1분기와 거의 비슷할 것으로 박 연구원은 내다봤다. 3분기에는 코발트 매출액은 217억 원으로 크게 줄는 반면, 니켈과 리튬은 각각 297억 원과 246억 원으로 완만한 증가세를 이어갈 것으로 그는 예상했다. 4분기에도 코발트는 166억 원으로, 니켈은 224억 원으로 감소하는 반면, 리튬만 291억 원으로 매출증가세를 이어갈 것으로 전망했다.

박종선 연구원은 2분기 예상 매출액과 영업이익을 952억 원과 130억 원으로 예상했다. 매출액은 28.6% 증가하지만 영업이익은 29.2% 감소한 것이다. 그는 매출액은 3분기 915억 원, 4분기 907억 원, 영업이익은 3분기 125억 원, 4분기 114억 원으로 각각 예상했다.

박 연구원은 "매출액 성장에도 영업이익을 보수적으로 추정한 것은 주요 제품의 시장 가격하락에 따라 판매가격도 내겨갈 것이라고 전망하기 때문"이라고 설명했다.

그는 성일하이텍의 목표주가를 기존 16만2000원에서 18만3000원으로 13% 상향하고 투자의견 매수를 유지한다고 밝혔다. 목표주가는 성일하이텍의 올해 예상 주당순이익(EPS)인 3119원에 국내 유사 업체 평균 주가수익비율(PER) 51.2배를 10% 할증한 58.9배를 목표 배수로 적용해 산정했다. 박 연구원은 실적 성장세가 계속될 것으로 전망해 10% 할증했다고 덧붙였다.

한화투자증권은 17일 성일하이텍에 대해 '제 2의 광산''이라며 투자의견 'BUY(신규)'의 신규 리포트를 발행하고 목표가 18만5000원을 제시했다. 전날 종가(13만8900원)에 비해 33.2%의 추가 상승여력이 있다는 해석이 가능하다.

이용욱 연구원은 "제2의 광산이라 불리는 리사이클링 중요도도 부각되고 있는 만큼 향후 증설에 따른 가동률 저조 우려는 없을 것"이라고 전망했다. 이 연구원은 "1분기 실적은 기대치를 웃돌았지만 현재 주요 원소재 가격이 하락하며 스프레드(판매시점과 구매시점간 원소재 시장 가격 차이)가 축소되고 있다"면서 "단기 수익성 부진이 예상되지만 주요 원소재 가격이 안정화하면서 실적이 회복할 것"으로 전망했다.

한화투자증권의 목표가 18만5000원은 최근 6개월 전체 증권사 목표가 중에서 가장 높은 수준으로 전체 목표가 평균인 17만5667원에 비해 5.3% 높으며, 한화투자증권을 제외한 증권사 중 최고 목표가인 DS투자증권의 18만 원(3월22일 제시) 보다 2.8% 높다.

금융감독원 전자공시시스템에 따르면 지난해 성일하이텍 연결 기준 매출액은 2699억 원으로 전년(1473억원)보다 83.2% 증가했다. 영업이익은 169억원에서 483억 원으로 185.8%(약 2.9배) 증가했다. 당기순이익은 391억원으로 흑자 전환했다. 2021년에는 88억원 당기순손실을 기록했다.

■성일하이텍, 국내 최대 리튬이온배터리 재활용 기업

성일하이텍은 전기자동차(EV), 휴대폰, 에너지저장장치(ESS) 등에 포함된 리튬이온 이차전지에 포함된 코발트와 니켈, 망간, 리튬, 구리 등을 회수해 재활용하는 사업을 하는 국내 최대 기업이다. 2008년 군산에 리튬이온 배터리의 물리적 전처리 공장을 세우며 폐배터리 사업을 본격화했다. 회사 설립 초기에는 전자 폐기물에서 금, 은 등 귀금속을 추출하는 도시광산 사업을 했지만 2017년 귀금속 재활용과 이차전지 재활용 부문을 아예 별도 법인으로 분할했다.

성일하이텍이 배터리 셀 제조업체에서 발생하는 스크랩과 불량 셀과 수명이 다한 폐배터리를 해체, 열처리, 파분쇄, 파우더, 침출과 여과 등 습식제련 고정을 통해 이차전지 양극재에 들어가는 유가 금속을 회수하고 있다. 황산코발트와 황산니켈,탄산리튬, 황산망간, 전해니켈과 전해구리 등이다. 코발트와 망간 등은 가격이 비싼 금속으로 알려져 있다. 성일하이텍은 지난달 24일 중국 전구체 생산기업 후난 줌워 쩡위안(Hunan Zoomwe Zhengyuan)에 250억 원 규모의 황산니켈을 공급하기로 했다.

성일하이텍은 지난해 7월 코스닥 시장에 입성했다. 코스닥 시장 입성 전후 주요 배터리사 러브콜은 계속되는 상황이다. 지난달 말 기준으로 삼성SDI가 성일하이텍 지분을 약 8.79% 보유한 3대 주주다. 삼성SDI 외에도 삼성물산(4.88%), 삼성벤처투자(0.09%) 등 삼성그룹 계열사가 회사 지분을 갖고 있다. 최대주주는 이강명 대표로 19.44%를 보유하고 있고 이경열 사장도 13.30% 보유하고 있다.

성일하이텍은 지난해 12월 중순 SK이노베이션과 합작법인 설립을 위한 업무협약(MOU)을 맺었다. 양사는 SK이노베이션이 개발한 수산화리튬 회수기술과 성일하이텍이 보유한 니켈·코발트·망간 회수기술을 결합한 국내 합작법인을 올해 설립할 방침이다. 성일은 국내에 2025년 가동을 목표로 하는 첫 상업공장을 건설할 계획이다.

성일하이텍은 수요증가에 대응해 기술개발과 생산 시설 투자에 박차를 가하고 있다. 성일은 올해 안으로 수산화리튬 소재화 기술 개발을 완료하는 것으로 목표로 정했다. 현재 탄산리튬과 인산리튬 양산에 성공한 성일하이텍의 생산능력은 2000t 수준이다.

본사인 군산 공장에 약 185억 원 규모 추가 증설을 계획 중이고, 새만금개발청으로부터 새만금산업단지 내 2만평이 넘는 부지를 임대해 신규 공장도 설립할 예정이다. 투자는 총 2단계로 나눠 올해 4분기까지 1491억 원, 내년 2분기부터 2025년 2분기까지 656억 원을 투입할 방침이다.

또 해외 공장을 증설하는 것은 물론 유럽과 미국 시장 중심으로 전처리 공장과 습식제련 공장을 순차 확장 설립할 예정이다. 독일 퇴링겐주 루돌슈타트-슈바르차 산업단지에 세우려한 배터리 리사일공장은 토지의 산업용도 조건이 맞지 않아 공장 허가 신청을 철회했지만 독일 내 다른 부지를 선정하기 위해 관계 당국과 협의를 계속할 방침이다.

성일하이텍은 지난 2013년에 말레이시아 현지법인을 세우면서 해외 사업을 본격화하기 시작했고, 현재 중국 합작법인을 포함해 헝가리, 인도, 폴란드 등에서 현지법인을 운영하고 있다. 2030년까지 생산거점 30개를 건설하고 생산능력을 77기가와트시(GWh)까지 끌어 올린다는 게 성일하이텍의 목표다.

이수영 기자 isuyeong2022@gmail.com