고려아연이 납판매량 감소로 부진한 1분기 영업이익을 거둔 것으로 나타났다. 고려아연은 아연 정광을 제련해 아연을 생산하는 데 그 과정에서 부산물로 납과 금,은 등의 귀금속도 생산한다. 고려아연이 판매하는 아연과 납, 금과 은 등 금속의 가격은 지난해 4분기에 비해 올랐으나 판매량이 줄면서 영업이익이 전년 동기에 비해 크게 주는 것은 물론, 증권사 예상치를 밑돌았다는 분석이 나왔다. 그러나 2분기부터 제련수수료가 인상되고 판매량도 정상화하는 등 우호적인 여건이 조성되면서 실적이 날개를 달 것으로 예상됐다. 한국투자증권과 하나증권, 대신증권,,신한투자증권 등은 4일 실적 분석 보고서에서 이같이 분석했다.

■납 판매량 감소 환율하락, 영업이익 직격탄

한투증권 최문선 연구원은 '연(납)이 이렇게 무섭습니다'는 제목의 실적 리뷰에서 고려아연의 1분기 영업이익이 감소한 원인으로 납 판매량 감소를 지목했다. 하나증권은 납은 물론 아연과 금, 은 등 금속 판매량 감소, 원 달러 환율 하락을 이유로 꼽았다.

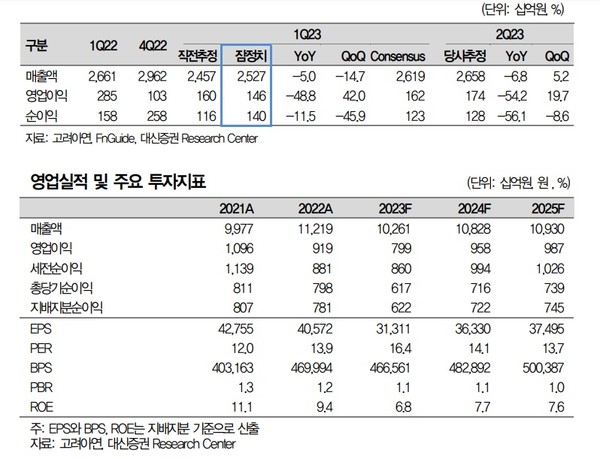

고려아연의 1분기 별도 기준 매출액은 1조 8100억 원, 영업이익은 1549억 원을 기록했다. 매출액은 전분기 대비 16.1% 감소 영업이익은 전분기 대비 0.9%, 전년 동기 대비 29.8% 각각 감소한 것이다. 특히 영업이익은 컨센서스 1904억 원을 18.7% 밑돌았다고 최 연구원은 평가했다.

연결 매출액은 3조 5273억 원, 영업이익은 1458억 원으로 집계됐다. 전분기와 비교해 매출액은 14.7% 줄었고 영업이익은 42% 늘어났다. 1년 전과 비교해서는 매출액은 5% 줄었고 영업이익은 48.8% 감소했다.

최문선 연구원은"영업이익은 우리의 추청자 1720억 원을 15,4%, 컨센서스 1617억 원을 9.9% 하회했다"고 평가했다.

최 연구원은 영업이익 감소의 원인으로 납 판매 감소를 지목했다. 고려아연의 납 판매량은 약 한 달 간의 생산라인의 임시 보수 여파로 전분기 대비 28.8%, 전년 동기 대비 11.3% 감소한 8만9000t으로 줄었고, 이에 따라 은 생산량도 439.3t으로 동반 감소한 게 부진한 실적의 주요 원인이라고 설명했다. 은 생산량은 전분기 대비 15%, 전년 동기 대비 8.2% 감소했다.

하나증권도 같은 분석을 내놨다. 박성봉 연구원은 "전반적인 금속 판매가격 상승에도 금속 판매량이 감소하고 원달러 환율이 하락한 것을 별도 영업이익 부진의 원인"이라고 설명했다. 전분기 대비 금속 가격은 아연이 6%, 납은 9.1%, 금은 9.4%, 은 17.3% 상승했지만 판매량 감소가 영업이익에 직격탄을 날렸다. 아연 판매량은 19.2% 줄었고 납은 28.8% 감소했으며 금과 은도 각각 6.5%, 15% 줄었다. 원달러 환율은 전분기 대비 6.1% 내렸다. 박성봉 연구원은 "납의 경우 임시보수 영향으로 판매량이 급감했으며 귀금속 생산 차질의 원인으로 작용했다"고 설명했다.

뿐만 아니라 해외 주력 자회사인 SMC는 생산 정상화로 흑자전환에 성공한 반면, 기타 자회사들 의 적자전환 혹은 수익성 악화가 연결 영업실적에 부정적으로 작용했다고 박 연구원은 분석했다.

대신증권 이태환 연구원도 "별도 영업이익이 당초 예상 대비 더 부진한 것으로 나타났다"면서 "납 생산설비 보수일정으로 생산∙판매량 감소가 불가피했으며, 납정광에 주로 함유된 귀금속 생산 역시 차질이 나타났다"고 설명했다. 또 원달러 환율 하락에 따른 평균 판매가격 하락 등이 수익성 개선을 저해하면서 별도 영업이익률(OPM)이 8.5%에 그쳤다고 평가했다.

박광래 신한투자증권 연구원도 이날 보고서에서분기 "별도 기준 고려아연 실적은 매출액은 전분기대비 16.1% 감소한 1조8100억 원, 영업이익은 0.9% 줄어든 1549억 원으로 시장 기대치를 다소 하회했다"면서 " 주요 메탈 가격이 전분기대비 상승(아연 4.2%, 연 2.0%, 금 9.2%, 은 6.5%)했으나, 판매량이 예상보다 부진(판매량 증감률 아연 -17.1%, 납 -28.8%, 금 -6.5%, 은 -15.0%)한 탓"이라고 분석했다. 박 연구원은 "납과 은의 판매량은 전년 동기대비 감소를 기록했는데, 연 생산라인 임시보수에 따른 조업일수 감소가 판매 감소의 주된 이유였다"면서 "금도 납 생산라인 보수 영향을 받았으나, 재공품 판매로 판매량 감소 일부가 상쇄됐다"고 진단했다.

■하반기엔 날개 단다

증권사들은 2분기 이후 실적이 개선될 것으로 보고 있다.

한투증권은 2분기에는 제련수수료 상승, 납 생산 정상화, 판매가의 후행 상승, 자회사 실적의 회복 등을 기반으로 이익이 증가할 것으로 예상했다. 2분기 연결 영업이익은 기존 추정대로 1분기에 비해 25.6% 증가하지만 지난해 2분기에 비해서는 44.1% 줄어든 1945억 원으로 예상했다. 상반기 연결 영업이익은 전년 대비 38.6% 감소한 3493억 원에 이를 것으로 최 연구원은 내다봤다.

최 연구원은 "주력 사업인 제련 사업의 이익 감소에 신사업의 적자 기조가 유지되면서 자기자본이익률(ROE) 하락이 불가피하다"면서 투자의견 중립을 유지한다고 덧붙였다. 목표주가는 제시하지 않았다. 고려아연은 4일 50만 8000원으로 전날에 비해 0.78% 하락 마감했다.

하나증권은 박성봉 연구원은 투자의견 '매수'와 목표가 78만 원을 유지했다. 2분기에는 아연 정광 벤치마크 제련수수료(T/C)가 지난해 t당 230달러에서 274달러로 타결됐는데 1분기 물량 일부도 2분기에 동시에 소급 적용되는 만큼 고려아연의 2분기 수익성 개선에 기여할 것이라고 박 연구원은 전망했다. 또 2분기부터는 금속 판매량 회복을 비롯해 1분기 별도 실적 악화 요인들이 일부 개선될 것이며 하반기부터는 지난해 급격하게 실적이 악화된 자회사 SMC의 정상 가동으로 큰 폭의 수익성 개선도 기대된다고 덧붙였다.

대신증권은 더 낙관했다. 이태환 연구원은 "2분기는 별도 생산∙판매가 정상화되고 제련수수료 인상분(230달러→274달러)이 더해지면서 별도 수익성 개선이 예정돼 있다"고 진단했다. SMC의 공법 변경 승인이 가시화 됐고, 스틸싸이클도 저가 해외원료 도입으로 하반기로 갈수록 이익 성장 가능할 것으로 판단했다.계열사 케이잼 동박사업은 3분기 중 고객사 승인을 얻으면 분기부터 본격 생산할 전망이며 원달러 환율 재상승, 귀금속 가격 상승은 고려아연 실적에 우호적인 여건이 될 것이라고 내다봤다. 이 연구원은 연초 실적이 다소 밋밋할 수 있으나, 하반기로 갈수록 원래의 고려아연 모습을 되찾을 것이라고 호평했다.이 연구원은 투자의견 매수, 목표주가 70만 원을 모두 유지했다.

신한 투자증권은 3개 분기 연속으로 미드 싱글 수준의 영업이익률에 머문 고려아연의 수익성은 2분기부터 하이 싱글 수준으로 회복될 것으로 내다봤다. 2분기 아연 가격이 공급 부족 이슈 해소와 맞물려 1분기에 비해 하락할 가능성이 높은 점은 부정적이다. 2분기 영업이익은 별도기준 전분기 대비 21.9% 증가한 1888억 원, 연결기준 33.6% 늘어난 1947억 원으로 예상했다.

이수영 기자 isuyeong2022@gmail.com