이차전지 양극재 제조기업인 에코프로비엠이 7일 3분기 매출액과 영업이익이 전년 동기와 전분기에 비해서 줄어들었다고 발표했다. 하나증권은 에코프로비엠에 대해 수익성 악화와 금리 상승 리스크를 이유로 투자의견 '매수'를 유지하되 목표주가는 기존 44만6000원(10월4일)에서 33만7000원으로 대폭 하향 조정했다.

에코프로비엠은 이날 3분기에 매출액 1조 8000억 원, 영업이익은 459억 원을 거뒀다고 공시했다. 매출액은 전년 동기에 비해 15% 늘고 전분기에 비해 5% 줄었다. 영업이익은 1년 전에 비해서는 68% 줄었고 전분기에 비해서는 60%감소했다.

전기차용 양극재 수요 증가와 에너지저장장치(ESS) 제품 판매 증가로 출하량은 전분기에 비해 15% 늘었다. 반면, 제품 판매가는 양극재 소재 금속 가격 하락으로 18% 하락했다.

양극재 판가 하락에 따른 역래깅과 원재료 가격 하락에 따른 재고 평가손실이 함께 발생하며 영업이익률은 전분기에 비해 3.5%포인트 떨어진 2.5% 기록했다.

하나증권은 에코프로비엠의 4분기 매출액과 영업이익을 각각 1조 6000억 원, 375억 원을 예상했다. 매출액은 전년 동기대비 20% 빠지고 3분기보다 13% 줄어들며 영업이익은 전년 동기 대비 61%, 3분기 대비 18% 줄어들 것으로 내다본 것이다.

하나증권 김현수 연구원은 이와 관련해 "유럽의 경우 영국과 프랑스, 독일 등 주요 3개국의 3분기 전기차 판매량이 전분기 대비 1% 감소한 가운데, 프랑스의 10월 전기차 판매량 역시 전달에 비해 12% 감소하는 등 전방 수요가 부진한 상황 감안하면 4분기 유럽 매출 증가를 기대하기 어렵다"고 지적했다.

북미 시장도 미국 포드 자동차의 F-150 예약 취소 건수 증가로 에코프로비엠 매출의 35% 차지하는 NCM 부문의 4분기 부진은 불가피하다고 덧붙였다.

김현수 연구원은 에코프로비엠의 매출은 전년 동기와 전분기 대비 감소를 전망했다. 가동률 하락에 따른 고정비 부담 증가에도 메탈 가격 하락폭 축소로 재고 평가 손실 규모가 전분기 대비 줄어들며 영업이익률은 전분기와 유사한 2.4%를 전망했다.

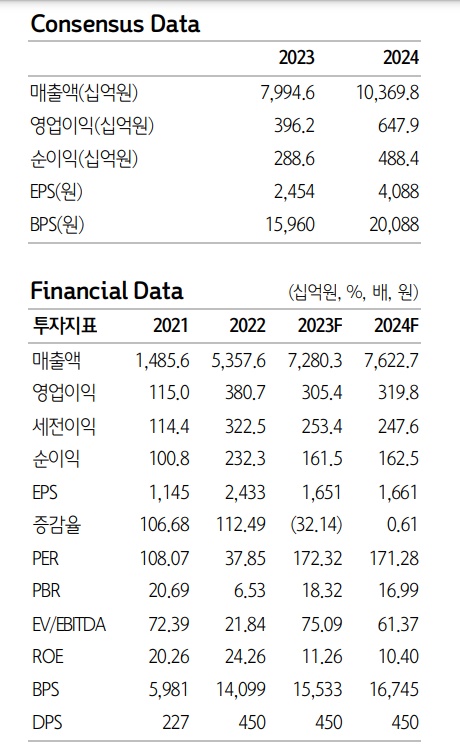

연간 실적 컨센서스(증권사 예상치)은 올해 매출액 7조 9946억 원, 영업이익 3962억 원, 순이익 2886억 원이다. 하나증권은 에코프로비엠에 대해 매출액 7조 2803억 원, 영업이익 3054억 원, 순이익은 1615억 원을 예상한다.하나증권은 에코프로비엠의 올해 주가수익비율(PER)을 172.32배, 주가순자산비율(PBR)은 18.32배, 자기자본이익률(ROE)은 11.26%를 전→망했다.

김 연구원은 인산철(LFP) 침투율, 수익성과 금리 등 세 가지를 고려해 목표주가를 낮췄다. 자동차 기업들의 LFP 배터리 탑재가 늘고 있기는 하지만 중국 리스크와 리싸이클링 경제성 감안할 때 LFP가 배터리 시장을 완전히 장악할 가능성은 극히 낮다고 보았다. 5%안팎에 불과한 미국과 유럽의 LFP 침투율은, LFP의 가격 매력과 화재 안정성, 조달 용이성 감안할 때 장기로는 30% 수준까지 상승할 수 있음을 염두에 둬야하며 이는 삼원계의 성장 속도를 저해하는 요소라는 점에서 멀티플 디레이팅은 불가피하다고 지적했다.

수산화리튬 가격은 지난 2년 동안 6달러에서 82달러로 급등했다가 다시 22달러로 급락했다.이로써 양극재 산업은 수익성 변동폭이 매우 큰 산업임이 확인됐고 큰 폭의 가격과 수익성 변동성은 장기로는 양극재 산업이 시클리컬 산업에 귀속될 것으로 김 연구원은 봤다.

김 연구원은 2차전지 산업은 금리 상승 시 현재가치 할인폭 확대에 따른 타격이 상대적으로 매우 크다고 강조했다. 금리 상승으로 에코프로그룹의 가중평균자본비용(WACC)이 2021년 4%대에서 최근 8% 수준까지 상승함에 따라 현재가치 할인한 적정 시가총액이 크게 감소했다고 지적했다.

앞서 삼성증권은 지난달 16일 3분기 감익폭이 예상보다 확대될 것이라며 투자의견은 '홀드'에 목표주가 28만 원을 제시했다.같은날 하이투자증권은 중장기 실적 전망치를 하향조정한다며 투자의견 '홀드'와 목표주가 27만 원을, BNK증권은 '리튬 가격 반등을 기다린다'며 투자의견 '매수'와 목표주가 26만 원을 내놓았다. 유진투자증권은 "단기 실적보다 트럼프 발작과 경쟁강도 상승을 우려한다"며 투자의견 'REDUCE', 목표주가 20만 원을 제시했다.

이수영 기자 isuyeong2022@gmail.com