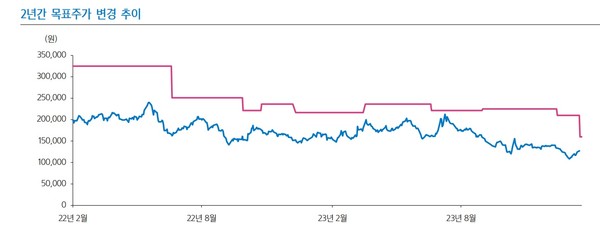

증권가 "1분기 어려운 환경" 목표가 하향...삼성증 21만 원 → 16만 원 24%↓

SK그룹의 에너지 부문 지주회사인 SK이노베이션의 지난해 매출액, 영업이익, 순이익 모두 줄어든 실적을 손에 들었다. 영업이익은 51%,순이익은 72% 줄었다. 그러나 배터리 부문 매출은 전년 대비 70% 증가한 역대 최대 매출을 달성했고 수주잔고 400조 원을 확보했다. SK이노베이션은 올해 석유 사업은 호조를 보일 것으로 전망한다. 증권가도 SK이노베이션의 정유와 석유 탐사생산, 윤할기유등 화석에너지 사업의 이익 호조세는 지속되는 반면, 배터리는 상반기 아주 어려운 영업환경에 직면할 것이라며 투자의견은 '매수'를 유지하면서도 목표주가를 낮추고 있다. 삼성증권은 21만 원에서 16만 원으로 무려 24% 낮췄다.

SK이노베이션은 산하에 100% 자회사인 SK에너지,SK지오센트릭, SK인천석유화학, SK트레이딩인터내셔널, SK어스온과 지분 89.5%를 보유한 SK온, 61.2%를 가진 SK아이테크놀로지, 60%를 보유한 SK엔무브를 거느리고 있다. 최대주주는 그룹 지주회사인 SK로 지분율은 34.45%다.

SK이노베이션은 지난해 매출 77조2885억 원, 영업이익 1조9039억 원을 기록했다고 6일 밝혔다. 매출은 전년에 비해 0.98%, 영업이익은 51.4% 감소했다. 당기순이익은 5463억 원으로 71.17% 급감했다.실적 악화는 본업인 석유사업 부문의 손실 영향이 컸다. 국제 유가와 정제 마진 하락, 재고평가 손실이 주범으로 꼽혔다.

사업별 실적은 석유 매출 47조5506억 원, 영업이익 8109억 원 △화학 매출 10조7442억 원, 영업이익 5165억 원 △윤활유 매출 4조6928억 원, 영업이익 9978억 원 △석유개발 매출 1조1261억 원, 영업이익 3683억 원 △배터리 매출 12조8972억 원, 영업손실 5818억 원 △소재 매출 1928억 원, 영업이익 110억원이다.

SK이노베이션은 "배터리사업의 2023년 연간 매출액은 약 70% 증가하며 역대 최대를 기록했다"면서 "기존 고객과 신규 고객으로부터의 수주 확대에 힘입어 2023년 말 수주 잔고는 400조 원 이상을 달성해 중장기 가동률과 수익성이 증가할 것으로 기대하고 있다"고 설명했다.

지난해 4분기 매출은 전년 동기 대비 3926억 원 증가한 19조5293억 원, 영업이익은 726억 원 흑자를 달성해 흑자전환했다. 4분기 영업이익은 전년 동기 대비 95% 줄어든 것이며 컨센서스(증권사 예상치, 3102억 원)를 77% 밑돌았다.

석유 상류부문인 탐사생산(E&P)과 배터리(SK온)의 개선을 제외하면 석유와 화학, 윤활유 모두 영업이익이 줄었다. 유가 급락에 따른 재고관련손실과 역래깅 효과 영향으로 풀이됐다.

지난해 4분기 사업별 실적은 석유 사업은 매출 12조8780억 원, 영업손실 1652억 원을 기록했다. 정제마진 약세와 유가 하락에 따른 재고 관련 손실 영향으로 전 분기에 견줘 적자 전환했다고 SK이노베이션 은 설명했다.

윤활유 사업은 매출 1조942억 원, 영업이익 2170억 원으로 집계됐다. 계절상 비수기에도 견실한 수요를 유지했으나 유가 하락에 따른 재고효과 등 영향으로 전 분기 대비 영업이익이 감소한 것으로 풀이된다.

석유개발 사업은 매출 3100억 원, 영업이익 1071억 원으로 확인됐다. 중국 17/03 광구가 운영을 시작하면서 판매 물량이 늘어 전 분기 대비 매출액과 영업이익이 증가했다.

배터리 사업(SK온)은 매출 2조7231억 원, 영업손실 186억 원을 기록했다. 메탈가 하락 등에 따른 역래깅 효과에도 글로벌 사이트 수율 향상 등 해외법인의 전반적인 생산성 개선으로 경쟁력이 강화되면서 전분기에 비해 675억 원 증가했다고 SK이노베이션은 밝혔다.

소재 사업은 매출 500억 원, 영업이익 116억 원을 달성했다. 생산원가 감소 등 비용 개선 효과와 중국 법인 인센티브 반영 등으로 전 분기 대비 영업이익이 증가한 것으로 보인다. 화학 사업은 매출 2조4520억원, 영업이익 4억 원으로 집계됐다.

SK이노베이션은 올해 석유 사업 시황은 OPEC+(석유수출국기구와 비OPEC 주요 산유국 협의체) 추가 감산 대응 가능성과 중국 경기부양책 등으로 정제마진이 강세를 보일 것으로 전망했다.

화학 사업은 중국 대형 설비들 고율 가동 지속과 향후 가솔린 블렌딩 수요 회복에 힘입허 파라자일렌(PX) 스프레드가 점진적으로 개선될 것이라 봤다. 배터리 사업은 수익성 집중으로 체질 개선을 목표로 하고 있다.

김진원 SK이노베이션 재무본부장은 "대외 불확실성이 높은 상황에서도 시장 상황을 면밀히 모니터링하면서 안정적 재무구조 아래 수익을 지속 창출하겠다"며 "이를 통해 기업 가치를 지속적으로 높이는 데 최선을 다하겠다"고 말했다.

증권가는 SK이노베이션에 대해 당분간 어려운 환경이 지속될 것이라며 목표주가를 낮추고 있다. 삼성증권은 이날 목표주가를 21만 원에서 16만 원으로 24% 낮췄고 하나증권은 18만 원에서 16만 원으로 하향했다. 앞서 메리츠증권은 17만 원을, DB금융은 15만5000원을 제시했다.

삼성증권 조현렬 연구원과 김영욱 연구원은 SK이노베이션에 대해 "올해 상반기 어려운 업황이 불가피할 것"이라며 투자의견 '매수'를 유지하면서도 목표주가를 크게 낮췄다. 조 연구원 등은 상반기에 신규 배터리 공장이 가동될 예정인 가운데, 기존 공장은 고객사 수요 둔화로 출하 감소가 본격화할 것이라며 이같이 전망했다. 이에 따라 조현렬 연구원 등은 SK이노베이션의 배터리 자회사 가치를 기존 5조 3000억 원에서 'O(Zero)'으로 낮추고 목표주가도 24% 하향했다. 조현렬 연구원은 "향후 배터리 사업의 이익 창출 능력에 대한 의구심 해소될 경우 가치를 다시 반영할 계획"이라고 말했다.

하나증권 윤재성 수석연구위원도 올해 1분기에는 정유 부문이 실적이 큰 폭으로 개선되겠지만 배터리 사업을 하는 SK온의 적자폭이 커질 것으로 예상했다. 윤재성 수석연구위원은 SK이노베이션의 1분기 영업이익을 전분기 대비 340% 증가한 3197억 원에 이를 것으로 추정했다. 정유부문 영업이익은 3347억 원에 이르는 반면, SK온의 영업이익은 3133억 원 손실을 낼 것으로 내다봤다.

윤 수석연구위원은 이에 따라 SK이노베이션에 대해 투자의견 '매수'를 유지하면서도 목표주가는 기존 18만 원에서 16만 원으로 낮췄다. 5일 종가는 12만7100원이었다.

그는 "정제마진 강세 가능성과 중국 신규 광구의 본격 실적 반영은 긍정적이나, SK온의 상반기 실적 둔화 가능성은 주가의 상승 여력을 제한하는 요소"라고 지적했다. 윤 수석연구위원은 SK이노베이션은 올해 Capex 9조 원(배터리 7조 5000원, 기타 1조 5000억 원)을 제시했고, 시총의 6.5%에 해당하는 자사주 491만9974주 소각을 공시하며 투자와 주주환원에 대한 의지를 다시 확인시켰다고 덧붙였다.

박준환 기자 naulboo@gmail.com