신동사업과 방산업을 하는 풍산이 구리 가격과 방산 사업 호조로 2분기 세전이익이 3배 증가할 것이라는 증권가 전망이 나왔다. 증권가는 해외 자회사의 선전으로 풍산이 1분기에 탄탄한 실적을 냈다고 평가하면서 본게임은 2분기이며 별도기준으로 세전이익 3배 증가를 예상했다.키움증권은 풍산의 목표주가를 8만6000원으로 제시했다.

증권가는 "풍산의 실적이 2분기에는 더 좋을 것"이라면서 투자의견 '매수'를 공히 제시했지만 목표주가는 상이하지만 대체로 올렸다. 키움증권은 8만6000원을 ,한국투자증권, 신한투자증권과 SK증권은 8만4000원을, 하나증권은 8만 원을 제시했다. 대신증권은 7만6000원, 이베스트증권과 현대차증권은 7만2000원을 각각 내놓았다. 4월30일 종가는 6만5000원이었다.

풍산의 최대 주주는 풍산홀딩스로 지분율은 38.01%다. 풍산홀딩스의 최대 주주는 류진 회장으로 지분율은 37.61%이며 부인 '헬렌 로'도 5.4%를 보유하고 있다.

키움증권은 풍산의 2분기 실적에 대해 별도기준으로 매출 9519억 원, 세전이익 1100억 원을 예상한다고 2일 밝혔다. 신동사업은 판매량 4만9000t, 6101억 원, 수출 2318억 원, 내수 1100억 원 등 3418억 원을 제시했다. 이에 따라 올해 상반기 매출액은 1조 6670억 원으로 지난해 상반기(1조5460억 원)보다 1211억 원을 늘 것으로 키움증권은 예상했다. 세전이익은 1442억 원으로 지난해 상반기 989억 원에 비해 453억 원 늘어날 것으로 내다봤다.

풍산의 자체 2분기 방산매출 가이던스는 수출 2318억 원, 내수 1100억 원 등 총 3418억 원으로 2분기 역대 최고치다.

앞서 풍산은 1분기에 별도 기준으로 매출액 7150억 원, 세전이익 342억 원을 거뒀다.1분기 매출액은 신동사업 5407억 원, 방산 1743억 원이었다.

키움증권 이종형 연구원 이날 "방산 호조와 구리 가격 상승으로 2분기 역대급 실적이 예고됐다"고 밝혔다. 이종형 연구원은 풍산은 2분기 별도 기준 세전이익 가이던스 1100억 원이라는 기대 이상의 실적 전망을 제시했다고 평가했다. 이는 2분기 연결 세전이익 컨센서스 689억 원을 크게 웃돈다.

이 연구원은 인플레이션(고금리) 영향과 지정학 리스크가 지속되고 있는 가운데 신동 사업은 수요 산업의 완만한 회복세와 금속 가격 강세로 '상저하고' 사업환경을 전망했다. 이 연구원은 방산은 수출 부문 호조와 고환율 상황을 긍정평가했다.

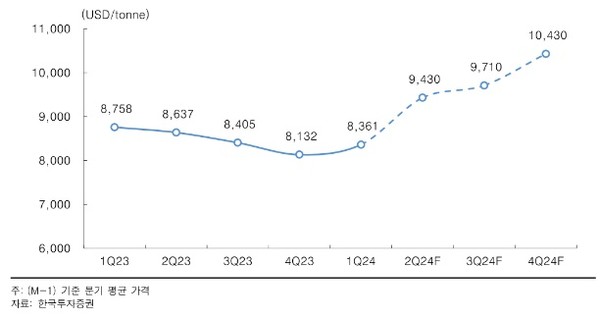

키움증권에 따르면, 구리가격은 지난해 4분기 t당 8159달러에서 올해 1분기 8438달러, 4월 30일 현재 1만100달러를 나타냈다.

이 연구원은 "유럽'중동의 포탄 수요와 미국의 스포츠탄 수요로 방산부문 성장이 2분기에도 실적 호조를 이끌 것으로 기대된다"면서 "타이트한 공급과 중국 수요 회복 기대감으로 런던금속거래소(LME) 구리 가격이 t당 1만 달러 안팎까지 상승하면서 2분기 신동부문의 플러스 재고효과는 1분기보다 확대될 것"이라고 내다봤다.

한국투자증권은 2분기에 풍산의 별도기준 매출액과 영업이익, 세전이익을 각각 9654억 원, 1034억 원, 986억 원을 예상한다고 밝혔다. 한투증권은 풍산의 세전이익이 1분기에 비해 3배 증가하는 것으로 예상한 것이라고 평가했다. 최문선 한투증권 연구원은 "이미 상승한 구리 가격에 마진이 가장 높은 방산 수출이 분기 사상 최대를 예상하기 때문"이라고 설명했다.

최문선 연구원은 "남은 기간 동안 구리 가격이 갑자기 폭락하지 않는다면 달성 가능한 수치라"고 주장했다. 그는 풍산에 대해 투자의견 '매수'를 유지하고 목표주가를 8만 3000원으로 제시했다.

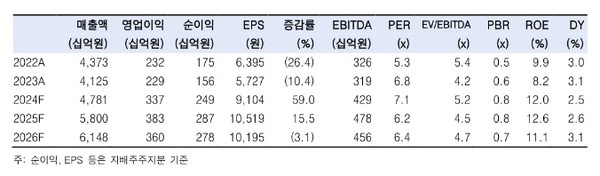

한투증권은 올해 연간 풍산의 매출액과 영업이익을 각각 4조 7810억 원, 3370억 원, 내년도는 5조 8000억 원, 3830억 원을 제시했다.

한투증권은 구리 가격이 2분기에 t당 9130달러에서 9430달러로 오르고 방산수출은 1460억 원에서 2320억 원을 기록할 것으로 당초 전망치를 수정한다고 밝혔다. 3분기 전망은 구리 가격만 9510달러에서 9710달러로 올렸다.

한편, 풍산은 1분기에 매출액 9635억 원, 영업이익 542억 원을 달성했다. 이중 방산매출액은 1743억 원을 나타냈다. 최문선 연구원은 영업이익은 한투증권의 추정치(414억 원)을 30.9%, 시장 컨센서스(514억 원)를 웃돌았고 방산 매출 역시 예상치(1632억 원)을 상회했다고 평가했다.

이수영 기자 isuyeong2022@gmail.com 박준환 기자 nauilboo@gmail.com