게임회사 넷마블이 웅진코웨이를 인수하기로 결정했다. 이에 따라 넷마블의 주가에 이목이 쏠리고 있다. 넷마블 주가는 최근 3개월사이 8만5000원~9만 5000원대의 박스권에서 맴돌고 있었기에 더욱더 관심을 끌고 있다.

30일 한국거래소에 따르면, 넷마블 주가는 이날 오전 10시 58분현재 전 거래일에 비해 2.2% 오른 9만2200원에 거래되고 있다. 이는 나흘 만의 반등이다.

외국인 투자자의 경우 사자에 나서고 있다.

주가의 추가 상승을 점치는 기대요인은 웅진코웨이의 인수확정이다. 넷마블은 지난 27일 웅진씽크빅이 보유한 정수기 등의 렌털업체 웅진코웨이 지분 25.08%를 1조7400억 원(주당 9만4000원)에 인수를 확정해 공시했다. 총 1851만 1446주다. 최종 인수는 내년 2월 중순께 이뤄질 것으로 보인다.

넷마블측은 “오후 이사회를 열고 신규사업진출을 위해 웅진코웨이 인수를 최종 결정했다”면서 “주식매매계약체결(SPA)은 30일 진행 예정”이라고 밝혔다.

넷마블은 게임사업에서 확보한 인공지능(AI), 클라우드, 빅데이터 등 정보기술(IT)과 운영노하우를 접목해 스마트홈 구독경제 비즈니스를 발전시켜 나갈 계획이라고 첨언했다.

30일 매매계약 체결 후 내년 1분기부터 관계사인 웅진코웨이의 실적은 지분법손익으로 인식될 전망이다.

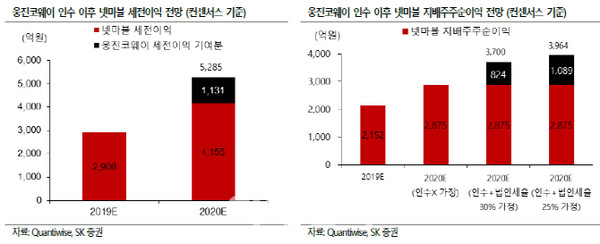

증권가는 웅진코웨이의 인수로 꾸준한 캐쉬카우(현금창출원)가 추가된 것으로 보고 있다.

이진만 SK증권 연구원은 "웅진코웨이는 넷마블의 2020년 세전이익에 약 1100억 원가량, 지배주주순이익에는 800억~1100억원가량 기여할 수 있다”면서 “이를 반영한 넷마블의 2020년 예상 지배주주순이익은 3000억 원 후반 수준이 될 것”이라고 전망했다.

김민정 하이투자증권 연구원은 “올해 상반기 기준 넷마블의 유동자산은 2조7000억 원으로 인수에 띠른 재무부담은 없다”면서 "게임사업은 흥행에 따라 실적 변동성이 큰 반면, 웅진코웨이 사업은 꾸준한 수익을 창출하기 때문에 실적 변동성을 축소할 수 있다”고 평가했다.

본업인 게임부문의 신작출시 지연은 주가에 부담요인이다.

황현준 DB금융투자 연구원은 "4분기 A3와 세븐나이츠2의 출시가 기대됐으나 A3는 내년 1분기, 세븐나이츠2는 2분기로 출시 일정이 연기됐다”며 “주요 신작 출시 연기, 모바일 MMORPG(다중접속역할수행게임)인 블레이드앤소울:레볼루션의 글로벌 성과에 대한 기대치 하향 등을 반영해 내년 영업이익 추정치를 14% 낮췄다”고 말했다.

이진만 연구원은 “결국 넷마블의 높은 밸류에이션이 정당화되려면 본업인 게임사업의 펀더멘털 개선이 필요하다”면서 “향후 주가 향방은 웅진코웨이 지분인수보다 신작 성과 등 게임 사업 실적이 결정할 것”이라고 예상했다.

이정숙 기자 kontrakr@naver.com 이정숙 기자