하나금투 투자의견 '매수' ,목표가 50만 원 유지

세계 밀산지인 러시아와 우크라이나의 전쟁으로 국제 밀값이 급등하고 있다. 그 유탄을 한국 라면 업체 농심이 맞았다. 현재 주가는 올해 출발가격인 1월3일의 31만6000원을 밑도는 28만9500원 대로 주저앉았다. 그럼에도 증권사인 하나금융투자는 투자의견 '매수'와 목표가 50만 원을 제시했다. 이유는 뭘까?

하나금융투자 심은주 연구원은 8일 곡물가 상승이 투자심리에 부정의 영향을 초래한다면서도 이같은 의견을 제시했다. 하나금투는 지난해 7월23일 이후 매수의견과 목표가 50만 원을 유지하고 있다.

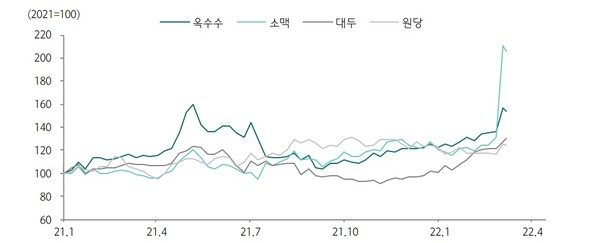

하나금투에 따르면, 러시아는 밀의 주생산지로 전세계 생산량의 10%를 차지한다. 글로벌 수출 비중은 18%를 차지한다. 글로벌 생산량 대비 수출량이 30%임을 감안하면 자국을 제외한 전세계 수급의 5~6%를 책임지고 있는 셈이다.

러시아의 우크라이나 침공으로 밀 수급 우려가 증폭되면서 지난 2주간 밀 가격은 66% 급등했다.

심 연구원은 "통상 제분 업체는 재고를 6개월 정도 보유한다"면서 "현재의 밀 강세 흐름이 이어진다면 4분기 제분업체들의 수익성 악화는 불가피해 보인다"고 진단했다.

심 연구원은 "재고 수준과 더불어 제분 업체의 마지막 밀가루 판가 시점(지난해 7월) 감안 시 판가 인상 논의 시점은 빨라야 올해 가을 께"라면서 "제분 업체의 판가 인상 논의도 시작되지 않은 현 시점에서 라면 업체의 실적 저하 우려는 다소 과도해 보인다"고 판단했다.

심 연구원은 올해 농심의 연결 매출액과 영업이익을 각각 전년(2조 6630억 원, 1061억 원) 대비 7.1%, 27.2% 증가한 2조 8512억 원, 1350억 원으로 추정했다.

증권사 합의치인 시장 컨센서스는 각각 2조8371억 원, 1338억 원이다.

외식물가 상승률은 13년 만에 최고치를 경신했는데 전례 없는 물가 상승으로 오히려 라면 수요가 증가할 수 있음에 주목한다고 심 연구원은 밝혔다.

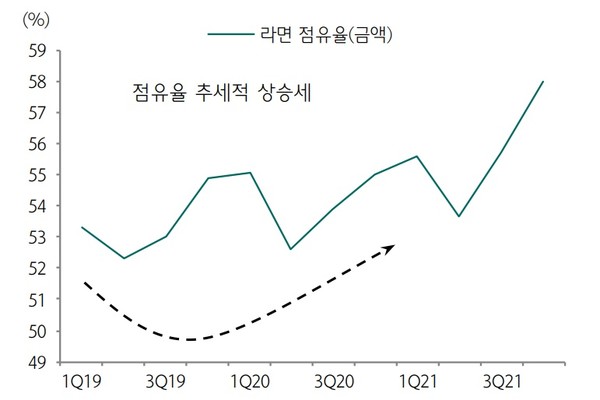

라면 시장 내 농심 점유율(금액 기준)은 지난해 4분기 58.1%를 달성했으며 점유율 상승 흐름이 지속되다며 긍정 평가했다.

지난해 전년 대비 22% 증가한 라면 수출 성장률이 이어지면서 올해 별도 법인의 수출액은 3000억 원에 육박할 것이며 미국 법인은 판가 인상에도 물량이 동반 성장하고 있다고 진단했다.

심 연구원은 "소맥(밀) 가격 급등에 따른 투자심리 저하로 주가는 다시 바닥권까지 하락했다"면서 "기존 실적 추정치를 유지하며 1분기 실적 발표를 겨냥한 저가 매수가 유효한 시점으로 판단한다"고 강조했다.

이정숙 기자 kontrakr@naver.com