글로벌 경기침체 우려로 철강재 가격이 하락하고 있는 가운데 대신증권이 국내 최대 철강사 POSCO의 목표주가를 44만 원에서 15.9% 낮은 37 만 원으로 하향 조정했다. 다만 제로 코로나 정책에 따른 도시봉쇄를 해제한 중국의 6월 구매관리자지수(PMI)가 회복된 점이 긍정적이라며 투자의견은 ‘매수’를 유지했다.

POSCO 주가는 지난달 29일 이후 23만 원대에 머물고 있다.

유안타증권은 앞서 지난달 2일 내놓은 기업분석에서 탄소강 스프레드가 3분기에 축소될 것이라며 목표가 46만 원을 제시했다. 5월 말 주가는 28만9000원으로 59% 여력이 있다고 밝혔다.

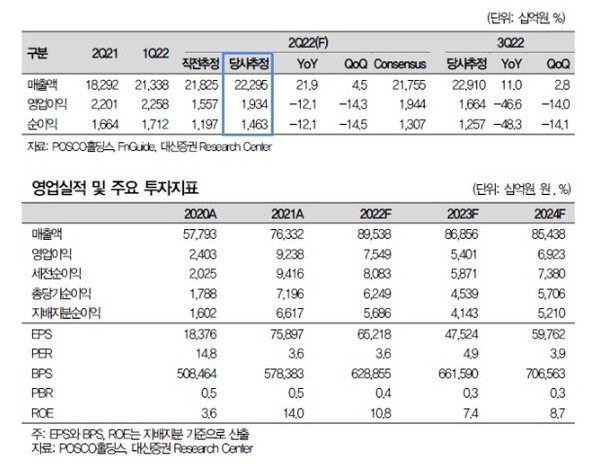

대신증권은 6일 POSCO홀딩스의 올해 2분기 연결기준 매출액을 22조3000억 원, 영업이익을 1조9300억 원이 될 것이라며 보수적 접근이 필요한 시황이라고 밝혔다.

매출은 전년 동기에 비해 21.9% 늘고, 영업이익은 12.1% 낮은 수준이 될 것으로 대신증권은 추정했다. 대신증권은 2분기 영업이익률은 8.7%로 전년 같은기간보다 3.3%포인트 떨어질 것으로 내다봤다.

연간으로는 매출액 89조 5380억 원, 영업이익은 7조5490억 원으로 예상했다.

POSCO의 2021년 매출액과 영업이익은 각각 76조3320억 원, 9조2380억 원을 기록했다.

유안타증권은 POSCO의 2분기 매출액과 영업이익을 각각 22조4341억 원, 1조8856억 원으로 예상했다. 매출액은 전년 동기대비 22.6% 늘지만 영업이익은 14.3% 감소할 것으로 추정한 것이다. 영업이익률은 8.4%, 지배주주 순이익율은 5.6%로 예상했다. 연간 매출액은 89조4810억 원,영업이익은 7조8370억 원으로 각각 예상했다.

이태환 대신증권 연구원은 "해외 철강자회사들은 상하이 봉쇄 영향을 받은 중국 장가항 법인을 제외하면 5월까지 견실한 실적 유지된 것으로 파악된다"면서 "5월부터 글로벌 철강가격은 약세가 지속되고 있어 하반기에 판가 하락 요구가 커질 것"으로 관측했다.

이 연구원은 "1분기에 급등한 원재료 가격에 따른 투입원가 상승 요인이 있었으나, 자동차나 조선 등 실수요 업계와의 판가 협상이 마무리됨에 따라 스프레드 마진이 유지될 전망"이라고 설명했다.

그는 "광양 4고로 2차 개수는 2분기까지 영향을 미칠 예정으로, 해당분기의 판매량은 840만t 수준이 전망된다"면서 "지난달 10일부터 생산이 재개돼 분기당 50만t의 증설효과가 있을 것"이라고 덧붙였다.

대신증권은 중국 시장 회복에 따른 철강 시황 회복을 기대하고 있다. 도시 봉쇄가 해제된 이후 발표된 중국의 6월 PMI는 제조업이 50.2를, 비제조업이 54.7을 각각 기록했다.

한국거래소에서 POSCO홀딩스는 전 거래일(23만8500원)에 비해 3.56% 하락한 23만 원에 거래를 마쳤다.

이수영 기자 isuyeong2022@gmail.com