구리가격이 오르자 구리를 원재료로 하는 소전과 각종 탄약을 만드는 풍산의 주가가 급격히 오르고 있다. 52주 신( 新)고가 기록을 다시 썼다.풍산은 구리, 구리 합금 제품을 생산해 공급하는 신동사업부문과 군용탄, 스포츠탄 등 탄약을 제조하는 방산사업부문을 하는 기업이다. 일반 소비재와는 거리가 멀어 소비자들이 관심을 쏟고 있지 않고 또 소비자들에게는 관심을 두고 있지는 않으면서 매출증가와 주가 상승 등 두 마리 토끼 몰이를 하는 대표 기업으로 꼽히고 있다.

■풍산, 주가 52주 신고가

6일 주식시장에서 풍산은 전날에 비해 8.7% 오른 4만1250원으로 거래를 마쳤다. 이날 오전 9시 50분 기준 최고가 4만500원을 기록해 지난 2월에 기록한 종전 52주 신고가 3만9700원을 뛰어넘었다.

종가 기준 풍산의 고가 기록으로 이날 시가총액은 1조1560억 원으로 불어났다.

이날 종가는 지난해 12월30일 종가 2만7950원에 비해 약 47.6% 의 상승한 것이다. 올해 풍산에 투자한 투자자들은 높은 수익을 거뒀을 것임을 알 수 있다.

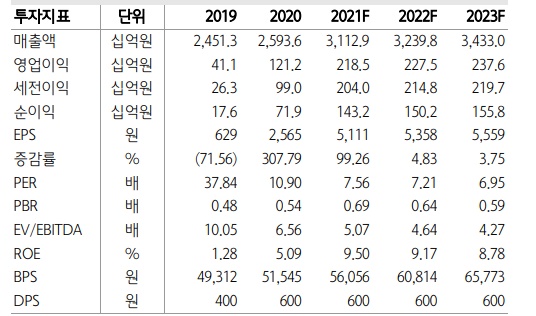

하나금융투자는 지난 1일 풍산의 목표주가를 기존 3만8000원에서 5만1000원으로 1만3400원(34%)이나 대폭 상향 조정했다. 지난달 30일 마감된 풍산의 주가 3만7600원을 감안하면 추가로 35.64% 상승 여력이 있다고 전망한 것이다.

하나금융투자 박성봉 연구위원은 "전세계 경기회복에 따른 신동 판매량 증가와 전기동가격 상승의 수혜가 예상되고 미국을 중 심으로 방산 수출 증가에 대한 기대감도 유효하다"면서 "풍산의 현 재 주가는 PBR(주가순자산비율) 0.67배로 올해 예상 ROE(자기자본이익률) 9.5% 감안 시, 저평가라고 판단된다"고 밝혔다.

■ 1분기 '어닝 서프라이즈'

풍산은 1분기 어닝 서프라이즈라는 실적을 내놓았다. 별도 기준 매출액은 4735억 원, 영업이익은 338억 원이었다. 지난해 같은 기간과 비교할 때 매출액은 16.5% 증가했지만 전분기에 비해서는 24.5% 감소한 것이다.

영업이익 역시 지난해 같은 기간에 비해서는 171.8% 증가했지만, 전분기에 비해서는 3.9% 줄었다.

하나금융투자는 풍산의 1분기 실적에 대해 장컨센서스인 285억 원을 웃돈 것으로 평가했다. 하나금융투자는 "국내외 가전과 자동차 판매 회복에 따른 신동 판매량 증가, 영국 런던금속거래소(LME) 전기동 가격 상승에 의한 150억원의 메탈 게인의 영향으로 양호한 영업이익을 기록했다"고 분석했다.

부진한 내수 영향으로 방산 전체 매출은 1011억 원에 그쳤다. 전년 동기에 비해 0.6% 증가했지만 전분기에 비해서는 60.1% 감소한 것이다.

주목할 부분은 전기동가격 상승에 따른 재고평가이익으로 자회사(PMX)의 수익성이 큰 폭으로 개선되면서 연결 영업이익은 624억 원을 기록했다는 점이다. 하나금융투자는 "이는 전년 동기에 비해 흑자전환한 것이고 전분기에 비해서는 16.8% 증가하면서 어닝 서프라이즈를 기록한 것이라고 평가했다.

■ 2분기 전기동가격 강세 수혜 지속 전망

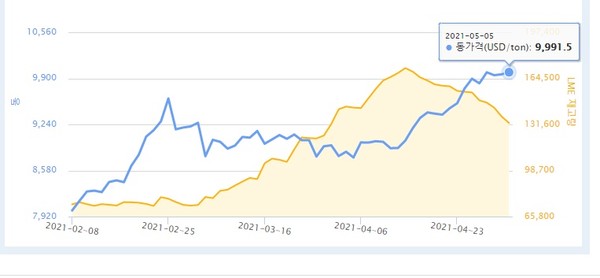

풍산의 실적은 전기동과 관련이 깊은데 2분기에도 전기동 가격의 강세가 지속되고 있는 점은 풍산 실적에 긍정의 영향을 줄 것으로 분석된다.

LME 전기동 가격은 4월 말 역사상 최고치에 근접한 t당 1만 달러에 근접했다. 5일 LME에서 가격은 t당 9991.5달러로 1만 달러 돌파를 목전에 두고 있다.

하나금융투자는 공급 측면에서 지난 몇 년 동안의 신규 동광산에 대한 제한적인 투자와 칠레와 같은 주요 동광석 생산지역의 정광 생산 차질로 중국의 동정광 스팟(Spot) 제련수수료(T/C)가 10년 사이 최저치인 t당 32.5달러까지 하락한 데 이어 올해 동정광 벤치마크 제련수수료(T/C) 또한 4% 하락한 t당 59.5 달러로 타결됐는 점을 감안하면 제련소 가동률 하락을 예상했다.

수요 측면에서는 중국의 부동산과 인프라투자가 양호할 것으로 예상되고, 미국의 추가 경기부양책이 기대되기 때문에 상반기 전기동가격은 강세를 기록할 것으로 전망했다.

미국 최대 상업은행 뱅크오브어메리카(BofA)는 앞으로 몇 달 안에 1만3000달러를 찍을 것이라는 전망을 내놓았다.

박준환 기자 naulboo@gmail.com