구리가격, 당분간 높은 수준 유지

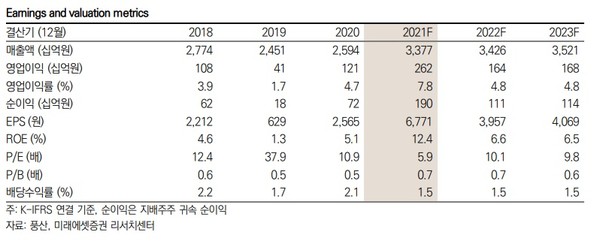

전기차 소재, 건축자재 등 안 쓰이는 곳이 없는 박사금속 구리가격 상승으로 기업들의 원가 부담이 크지만 풍산에게는 해당되지 않는 말이다. 구리 가격 상승을 원가에 그대로 반영할 수 있는 사업구조를 갖고 있는 탓이다. 덕분에 연간 영업이익이 올해 2620억 원으로 지난해(1210억 원)의 두 배 이상 수준으로, 순이익은 1900억 원으로 2020년(720억 원)에 비해 2.6배이상 불어날 것이라는 전망이 나왔다.

풍산은 열연코일 등 각종 구리 제품과 155mm 포탄 등을 생산, 판매하는 기업이다.

미래에셋증권의 이재광 연구원은 지난달 30일 내놓은 풍산에 대한 기업 분석 보고서에서 "구리 가격 상승 영향으로 사상 최대 분기 실적을 기록했다"며 이같은 전망을 제시했다.

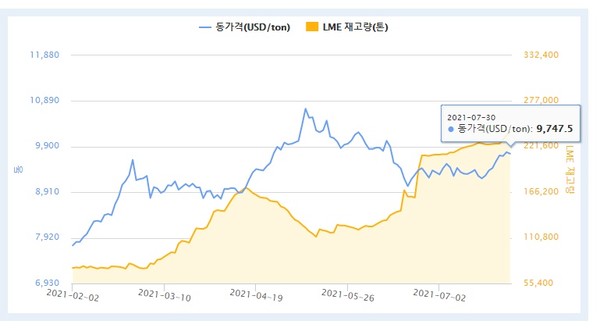

런던금속거래소(LME)에서 구리가격은 지난 4월1일 t당 8768달러였으나 이후 상승하기 시작해 5월10일에는 t당 1만724.5달러로 최고치를 기록했다. 이후 하락해 6월21에는 9042.5달러까지 내려갔다가 6월30일 t당 9385달러로 상반기를 마쳤다. 7월 말 구리가격은 9747.5달러로 껑충 뛰었다. 2분기 중 구리 가격 상승폭은 617달러에 이른다.

미국 선물시장인 뉴욕상품거래소(COMEX)에서 구리 9월 인도분은 지난달 30일 전날에 비해 1% 내린 파운드당 4.48달러(t당 9875달러)에 거래를 마쳤다.

이 연구원은 향후 구리 가격에 대해 백신 접종 확대에 따른 경제활동 재개, 완화적 통화정책 지속, 남미의 정광 생산 회복 지연 등의 요인으로 상승할 것으로 전망했다. 그는 중국 정부의 전략재고 방출, 변이 확산에 따른 코로나 사태 장기화, 중국 기업 부채리스크 등이 하락요인으로 작용할 리스크 역시 상존한다고 지적했다.

그럼에도 이 연구원은 "구리가격은 상승과 하락 요인이 복합으로 작용하는데 당분간 현 수준의 구리가격 유지는 가능할 전망"이라고 밝혔다.

광산업 전문 매체 마이닝닷컴에 따르면, 미국 투자은행 골드만삭스는 최근 내놓은 보고서에서 구리 정광 부족을 이유로 구리가격이 연말께는 파운드당 5달레 이를 것으로 전망했다.

골드만삭스는 구리정광 시장은 수급이 빠듯해 중국에서 생산 병목 현상을 일으킬 것으로 내다봤다. 골드만삭스는 하반기에 구리정광 공급이 43만t 부족하고 내년에도 20만t 부족하며 2023년 공급 과잉도 당초 전망치의 절반 수준인 12만9000t에 이를 것으로 예상했다.

이 연구원은 풍산이 올해 매출액 3조 3770억 원, 영업이익 2620억 원, 영업이익률 7.8%를 달성할 것으로 전망했다. 지난해에는 매출액 2조5940억 원, 영업이익 1210억 원, 영업이익률 4.7%를 기록했다. 순이익은 지난해 720억 원에서 올해는 1900억 원에 이를 것으로 이 연구원은 내다봤다.

그는 2분기 실적 리뷰에서 풍산이 구리 가격 상승 영향으로 사상 최대 분기 실적 기록했다고 호평했다. 2분기 영업이익은 1065억 원으로 전년 동기에 비해 406.8% 증가했고 전분기에 비해서는 70.6% 증가했다. 영업이익률은 11.5%를 기록했다.

이 연구원은 "풍산이 사상 첫 분기 영업이익 1000억 원을 돌파했다"면서 "전방산업(자동차, IT, 건설 등) 수요 호조로 본사

신동제품 판매량 2019년 1분기 이후최고 기록했고 판매가격 역시 전년 동기대비 43.2%, 전분기비 15.1% 상승했다"고 설명했다.

구리 가격 상승으로 신동부문 메탈게인 390억 원이 발생(본사 290억 원, PMX 100억 원)했으며 방산 수출 증가로 매출이 전년 동기 대비 9.8% 증가했다고 평가했다.

이 연구원은 높아진 구리가격 레벨을 반영해 목표가격을 5만 원으로 상향 조정하고 투자의견 '매수'를 유지한다고 밝혔다.

보고서 작성전인 지난달 29일 종가는 4만50원 으로 1.39% 올랐으나 지난달 마지막 거래일인 30일에는 3.75% 빠진 3만8550원을 기록했다.

박준환 기자 naulboo@gmail.com