하나금융투자가 신동과 방산업을 주업으로 하는 풍산이 1분기에 기대이상의 실적을 냈다며 투자의견 '매수'와 목표주가 4만4000원을 유지했다. 하나금투는 지난해 10월에는 목표주가를 4만8000원, 투자의견 매수를 밝혔지만 올해 2월9일 투자의견은 유지하면서도 목표주가를 4만4000원으로 낮췄다. 풍산주가는 4일 전날에 비해 0.78% 하락한 3만1850원을 기록했다.시가총액은 8926억 원을 나타냈다.

하나금융투자 박성봉 연구원은 최근 내놓은 기업분석 보고서에서 올해 1분기 신동과 방산 부문 모두 기대 이상의 영업실적을 냈다며 이같이 밝혔다.

앞서 신한금융투자는 지난달 29일 풍산의 목표주가를 4만 원에서 4만1000원으로 상향하고 투자의견 매수를 유지했다.

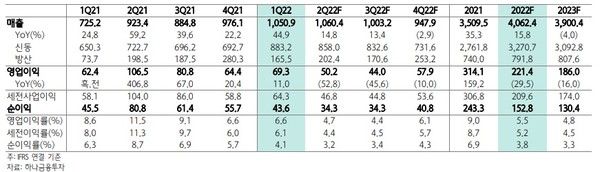

풍산은 올해 1분기(1~3월) 매출액과 영업이익은 각각 1조 509억 원과 693억 원으로 전년 동기에 비해 44.9%, 10.9% 증가했다. 순이익은 436억을 달성했다. 매출액과 영업이익은 전분기인 지난해 4분기와 견줘서 각각 7.7%, 7.6% 증가했다.

풍산의 지난해 4분기 매출액은 각각 9761억 원, 644억 원을 달성했다.순이익은 557억 원이었다. 영업이익률은 6.6%를 기록했다.

올해 1분기 신동 판매는 8832억 원, 방산 판매는 1655억 원을 기록했다.

박광래 신한금융투자 연구원은 "방산 매출액은 전년 동월에 비해 124.6% 증가해 추정치 944억원보다 많았다"면서 "내수(213.6%)와 수출(79.6%) 모두에서 큰 폭의 성장이 나왔다"고 평가했다. 박광래 연구원은 "신동 부문의 판매량이 증가한 가운데 구리가격 강세, 고수익 제품 판매 비중 확대로 1분기 평균판매단가(ASP)가 전년 동기 대비 47% 상승했다"고 분석했다.

박성봉 연구원은 1분기 실적에 대해 네 가지 근거를 제시했다. 첫째, 전방 수요 회복으로 신동 판매량이 증가했다. 1분기 신동판매량은 4만9000t으로 전년 동기 대비 2.3%, 전분기 대비 2.6% 증가했다. 둘째 가격 상승이다. 런던금속거래소(LME)에서 전기동(전기분해로 정련한 구리) 가격이 전분기에 비해 3.1% 증가하면서 190억 원가량의 메탈게인이 발생했다. 셋째, 중동 과 미국에 대한 방산 수출 호조로 전체 방산 매출이 큰 폭으로 늘었다. 방산수출은 전년 동기에 비해 무려 21.6% 늘어났다. 넷째, 구리 가격 상승에 따라 해외 주력 자회사인 PMX의 영업이익이 전분기 35억 원에서 60억 원으로 크게 늘었다.

풍산의 주력 제품인 전기동 가격은 1분기에 고점에 도달하고 이후 하락하겠지만 연간으로는 t당 9000달러 이상 지속할 것으로 박 연구원은 내다봤다.

하나금투에 따르면, 지난 3월 초 t당 1만 730달러로 사상 최고치를 기록한 LME 전기동 가격이 중국의 코로나 확산에 따른 봉쇄와 미국의 금리인상 가속화 우려로 조정 받았으나 4월 말 현재 여전히 t당 1만 달러 근처를 유지하고 있다.

러시아와 우크라이나간 전쟁이 장기화하면서 전세계 전기동 공급 차질 우려가 지속되고 있는데 따른 것이다. 러시아의 전기동 생산은 전세계 4%를 차지한다.

박 연구원은 "미국 중앙은행인 연방준비제도(Fed)의 강도높은 금리인상 정책이 부담되는 상황에서 제로 코로나 정책에 따른 중국의 상하이 등 도시 봉쇄에 따른 수요 둔화까지 우려된다"면서도 "전 세계 동 재고가 여전히 낮은 수준이 유지되고 있고 전쟁의 장기화로 전기동 가격은 연내 t당 9000달러 이상의 높은 수준이 유지할 것"으로 예상했다.

달러로 표시되고 거래되는 구리 등 상품은 미국 달러 가치와 정반대로 움직인다. 즉 달러가치가 올라가면 상품 가격은 내려간다. 미국은 3~4일 연방공개시장위원회(FOMC)에서 기준금리를 0.50%나 그 이상으로 올리고 대차대조표를 축소하는 등 긴축 강도를 높일 것으로 관측되고 있다. 달러강세, 중국 주요 도시 봉쇄는 구리 수요 감소 요인이지만 재고감소는 가격상승 요인으로 평가된다.

박 연구원은 "풍산에 대해 투자의견 '매수'와 목표주가 4만4000원을 유지한다"면서 "풍산에 대해 투자의견 BUY와 목표주가 44,000원을 유지한다"면서 "전기동 가격이 높은 수준을 유지할 것으로 예상되고 신동 판매량도 하반기로 갈수록 증가할 전망으로 올해도 양호한 영업실적이 기대된다"고 밝혔다. 현재 주가는 주가순자산비율(PBR)이 0.49배에 불과한 상황으로 밸류에이션 부담도 제한적이라 판단된다고 박 연구원은 덧붙였다.

한편, 하나금투는 올해 연간 풍산의 매출액과 영업이익을 각각 4조624억 원, 2214억 원으로 예상하고 있다. 순이익은 1529억 원을 예상한다. 지난해 매출액과 영업이익은 각각 3조 5095억 원, 3141억 원이었다. 순이익은 2434억 원이었다. 지난해의 경우 매출액은 전년에 비해 35.31% 증가했는데 올해는 15.75% 늘 것으로 하나금투는 내다본다.내년과 후내년에는 각각 3.99%, 0.81% 증가할 것으로 하나금투는 전망한다.

이수영 기자 isuyeong2022@gmail.com