고유가에 정제마진 대폭 개선되는 덕분

국내 정유사인 에쓰오일(S-Oil) 주가가 석 달 만에 처음으로 9만 원대로 다시 내려갔다. 그렇지만 정제마진 개선으로 영업이익은 2분기에도 개선되고 창립 46주년을 맞아 연간 영업이익도 4조 원대로 역대 최대 실적을 거둘 것이라는 전망이 나오고 있다. 유안타증권은 투자의견 '매수',목표가 13만 원을 유지했다.

정제마진이란 정유사가 원유를 정제해 생산한 휘발유·경유 등 석유제품 가격에서 원유 가격, 운송비, 동력비 등을 뺀 이익을 말한다. 제품을 팔아 이익을 얼마나 남겼는지를 나타내는 지표로 정유사 수익성을 추정하는 가늠자로 활용된다.

2일 한국거래소에 따르면, 에쓰오일은 1일 전날에 비해 3.94% 내린 9만9900원으로 하반기 첫 거래일을 마쳤다. 에쓰오일 주가가 9만 원대로 내려간 것은 지난 4월8일(9만9000원_) 이후 근 3개월 만이다.

올해 1월3일 8만9500원으로 출발한 에쓰오일 주가는 1월 내내 9만 원대에 머물다가 2월 마지막 거래일인 2월28일 8만4500원으로 거래를 마쳤다. 3월 들어서도 8만 원대~9만 원대에 머물다가 4월10일 10만3500원으로 뛰어오른 5~6월에는 10만 원대와 11만 원대 초반을 오르내렸다.

에쓰오일 주가 하락은 상반기 마지막 날인 지난달 30일(이하 현지시각) 주요 산유국의 증산 합의 소식과 경기 침체에 따른 원유수요 감소 전망에 국제 유가가 하락한 영향으로 풀이된다.

석유수출국기구(OPEC)와 러시아 등 비OPEC 산유국 연합체인 OPEC+는 8월에 하루 64만8000배럴을 증산하기로 했다. OPEC+는 그동안 하루 증산규모에 합의해놓고서도 실제 산유량은 이를 밑돌았다. 이는 수요증가와 맞물려 국제유가를 지지하는 요인으로 작용했다.

조 바이든 미국 대통령은 같은날 북대서양조약기구(NATO·나토) 정상회담 폐막 후 가진 기자회견에서 "사우디에 직접적으로 원유증산을 요청하진 않을 것"이라며 "특별히 사우디에 대해서만이 아니라 모든 걸프국가들에게 전체로 원유생산을 늘려야한다고 지적해왔다"고 밝혔다.

이에 따라 오는 13일부터 16일까지 예정된 바이든 대통령의 사우디 순방을 앞두고 사우디와 아랍에미리트(UAE) 등 중동국가들의 증산을 이끌어낼 것이란 관측이 나왔다

1일 선물시장에서 유가가 다시 반등한 만큼 에쓰오일 주가는 다시 상승세로 돌아설 여지가 있다. 이날 뉴욕상업거래소(NYMEX)에서 거래된 서부텍사스산원유(WTI) 8월 인도분은 전거래일에 비해 2.55% 오른 배럴당 108.46달러에 거래를 마쳤다. 같은 시각 영국 런던 ICE선물거래소에 글로벌 기준유인 북해산 브렌트유 9월 인도분 선물가격은 전날과 같은 배럴당 111.63달러를 기록했다. .

지난해와 비교하면 상당히 높은 수준이다. WTI는 올들어 49%정도 올랐고 지난 1년간은 무려 63% 정도 상승했다.

증권업계의 평가는 좋다.유안타증권은 지난달 24일 에쓰오일에 대해 정유 부문이 주도한 호실적과 대규모 석유·화학 투자에 따른 불확실성이 혼재돼 있다고 평가하며 투자의견 '매수', 목표주가 13만 원을 유지한다고 밝혔다.

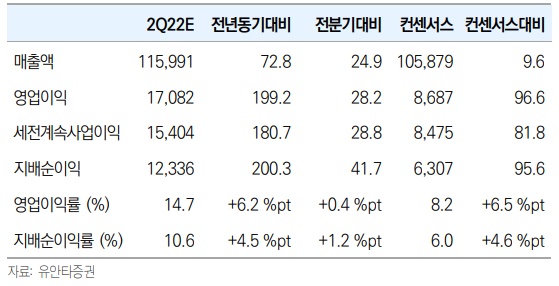

에쓰오일의 2분기 영업이익 전망치는 1년 전에 비해 199.2% 증가한 1조7000억 원으로 전망됐다. 매출액은 72.8% 증가한 11조 6000억 원, 지배주주 순이익은 200.3% 늘어난 1조 2000억 원으로 예상했다. 2분기 영업이익 전망치는 에프앤가이드에 집계된 에쓰오일의 2분기 영업이익 전망치 8687억 원을 크게 웃도는 호실적이다.

황규원 유안타증권 연구원은 "유가 상승 효과로 역대 최고치를 기록한 지난 1분기의 1조3320억 원에서 또 다시 28% 확대되는 것"이라면서 “우크라이나 전쟁으로 인한 정제마진 초강세가 예상보다 강하고 또 길게 이어지는 가운데, 모든 부문의 실적 개선이 기대된다"고 설명했다.

연간 전망도 밝다. 고유가에 힘입어 올해 4조 원대 영업이익을 기록, 사상 최대 실적을 보일 것으로 전망했다.유안타증권은 에쓰오일의 연간 매출액과 영업이익을 각각 41조 9980억 원, 4조1836억 원으로 예상했다. 영업이익은 지난해(2조1000억 원)에 비해 95% 증가하는 것이다.

배럴당 30달러를 눈앞에 둔 정제마진은 이런 분석에 힘을 싣고 있다. 하나금융투자가 지난달 27일 펴낸 산업분석에 따르면, 6월 넷째 주 정제마진은 배럴당 35.7달러로 전주에 비해 1.4달러가 늘면서 최대치를 경신했다. 정제마진은 1~2월 배럴당 5~7달러에 머물다 러시아의 우크라이나 침공 이후 3월 넷째 주 13.87달러로 치솟은 이후 계속 상승세를 이어오고 있다. 특히 6월 셋째 주 24.41달러로를 기록했다.

경유의 정제마진은 64달러로 사상 최대치를 다시 갈아치웠다.

우리나라는 지난 6월 원유를 85억 4000만 달러어치 수입했지만 석유제품을 전년 동월 대비 81.7% 증가한 54억 8000만 달러어치 수출했다.상반기 전체로도 원유수입은 전년 동기 대비 207.1% 증가한 499억 달러, 석유제품 수출은 89.3% 증가한 303억 8000만 달러를 기록했다.

원유수입의 상당부분을 석유제품 수출로 상쇄하고 있는 셈이다.

윤재성 하나금융투자 연구원은 "유가 급락에도 제품가격 하락폭이 미미해 정제마진은 대폭 개선되고 있다"면서 "특히 수급이 타이트한 휘발유와 경유의 개선폭이 두드러지고 나프타 또한 최악에서 회복되고 있다"고 전했다.

윤재성 연구원은 "정제마진 급등 등에 따른 올해 호실적은 향후 재활용 플라스틱, 수소, 배터리 등 신성장 사업에 대한 투자 재원으로 이어질 것"이라면서 "관련 M&A 또한 기대된다"고 내다봤다.

황규원 연구원은 "2021년 글로벌 정유설비 폐쇄, 2022년 상반기 러시아 수출 제재 수혜에 이어, 하반기 미국 허리케인 등으로 타이트한 정유 업황 여건은 이어질 것"이라면서 "대신, 샤힌 프로젝트(Shaheen Project, 2026년 완공) 변수가 등장할 것"이라고 내다봤다. 황 연구원은 "원유에서 에틸렌 180만t을 직접 생산하는 이 설비의 투자비는 7조~ 9조 원을 넘어설 것으로 추정된다"면서 "긍정적인 평가(비 정유 성장동력 확보)와 부정적인 평가 (자금조달 부담, 한국내 과잉경쟁)가 혼재할 것"이라고 덧붙였다.

이수영 기자 isuyeong2022@gmail.com