최근 한화그룹이 인수합병 등 기업구조에 속도를 내고 있다.핵심은 김승연 한화그룹 회장 장남 김동관 한화솔루션 사장에게 힘을 실어주는 것이다. 이로써 김동관 한화솔루션 사장은 방산·화학·에너지 등 주력사업을 지배하게 됐다. 차남 김동원 한화생명 부사장은 금융업을, 삼남 김동선 한화호텔앤드리조트 상무는 유통·호텔업을 맡는 승계 그림이 그려지고 있다.

한화임팩트는 지난달 29일 오전 이사회를 열고 방산지주 회사 한화에어로스페이스의 자회사 한화파워시스템의 지분 100%를 2100억원에 인수하기로 결의했다고 밝혔다. 한화임팩트는 한화솔라파워, 한화토탈,한화임팩트글로벌을 계열사로 두고있다.

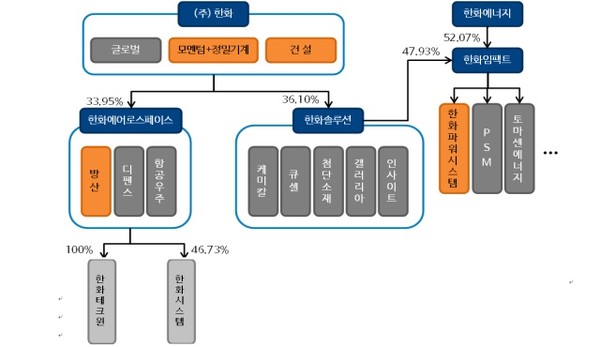

한화임팩트는 한화에너지와 한화솔루션의 지배를 받는 기업이다. 두 회사는 한화임팩트의 지분을 각각 52.07%, 47.93%씩 나눠 갖고 있다.

한화에너지는 김동관 한화솔루션 사장이 주식의 50%를 소유하고 있다. 김동원 부사장과 김동원 상무의 지분율은 25%로 동일하다.

한화솔루션은 김동관 사장이 한화에너지 지분 9.7%와 개인지분 4.4%를 보유한 ㈜한화를 통해 36%의 지분을 소유하면서 지배하고 있다.

한화임팩트는 김동관 한화솔루션 사장이 두 개의 회사를 통해 지배하는 회사라고 해도 틀리지 않다.

한화임팩트는 이번 인수로 기존 가스터빈 개조와 수소혼소 발전기술에 공기·가스압축기 등 에너지 장비 전문 기술을 보유한 한화파워시스템과 시너지를 기대하고 있다. 차세대 혁신 발전원을 개발하고 적극 해외 진출을 추진해 글로벌 친환경 에너지 기업으로 도약하겠다는 전략이다.

한화파워시스템의 sCO2(초임계이산화탄소) 발전기를 한화임팩트의 네트워크를 활용해 북미·유럽 등으로 사업을 확장할 계획이다. sCO2 발전기는 기존 증기 발전에서 활용하는 증기 대신 초임계(임계점 이상의 온도와 암력이 가해져 액·기체 성질을 동시에 갖는 상태)의 이산화탄소를 엔진 내부 작동유체로 활용해 전기를 생산하는 방식이다.

물을 가열해 만든 증기로 터빈을 돌려 전기를 생산하는 기존 원자력·화력 발전과 달리 sCO2 발전기는 열과 압력을 가한 CO2를 활용해 전기를 만든다. sCO2 발전기는 증기터빈 대비 효율이 높고 경제성이 좋으며 소형화가 가능해 신재생에너지원과 연계가 용이한 차세대 발전기로 주목받고 있다.

한화임팩트의 북미지역 중심의 가스터빈 제품과 한화파워시스템의 아시아 지역 중심의 압축기 제품에 대한 지역·제품별 교차판매, 통합 구매와 패키지 견적 등으로 생산과 운영의 효율성 증대도 이뤄질 것으로 예상하고 있다.

김희철 한화임팩트 대표는 "이번 한화파워시스템 인수로 세계 최고 수준의 친환경 에너지 기업으로 도약해 탄소중립 전환을 가속화할 것"이라고 말했다.

한편, 이날 그룹 지주회사 ㈜한화는 이사회를 열고 자회사 한화건설을 흡수·합병하는 안건과 한화에어로스페이스로부터 한화정밀기계를 인수하고 방산부문을 매각하는 안건을 결의했다. 한화에어로스페이스는 ㈜한화에서 물적분할된 방산부문을 인수하고 100% 자회사인 한화디펜스를 흡합병하기로 했다.

㈜한화가 한화건설을 흡수합병함에 따라 한화생명 지분정리도 완료됐다. 한화건설이 보유한 한화생명 지분 25.09%가 ㈜한화로 넘어온 것이다. 이에 따라 ㈜한화가 보유하는 한화생명 지분은 기존 18.15%에 더해 총 43.24%로 늘어났다. 이번 흡수합병으로 한화생명이 ㈜한화의 자회사로 편입이 되면서 비용·재무 부담 없이 지배구조 개편을 이룬 셈이다. 김동관 사장의 지배력이 더욱 굳건해지는 모습이다. 향후 한화에너지와 ㈜한하를 합병할 것이라는 시나리오도 나온다. 이렇게 되면 김승연 회장의 삼형제가 한화의 주요 주주로 올라서게 된다.

하이투자증권은 8일 한화의 사업구조 재편은 지주회사 전환 리스크를 회피하려는 목적이 크다고 진단했다. 투자의견은 매수, 목표주가는 기존 4만3000원을 유지했다.

박태정 기자 ttchung@hanmail.net