담배제품과 건강식품 정관장을 판매하는 KT&G 주가 이틀연속 올랐다. 국내 대표 배당주로 꼽히는 KT&G가 달러 강세의 혜택을 봐 강한 실적 개선 효과를 기대해볼 만하다는 증권가 전망의 영향이 큰 것으로 보인다.

KT&G는 20일 한국거래소에서 전날에 비해 2.25% 오른 8만6200원으로 거래를 마쳤다. 이로써 KT&G는 3거래일 연속 상승했다.

KT&G 주가는 지난 16일과 19일 각각 0.72% 상승했다.

KT&G 주가는 올해 1월3일 7만9000원으로 출발해 2월17일 8만 원을 찍었다. 이어 횡보하다 5월13일 8만3400을 찍은 이후 8만 5000원의 벽을 넘지 못했다. 그간 52주 최고가는 8만6900원(2021년 11월8일), 최저가는 7만6600원(1월28일)이었다.

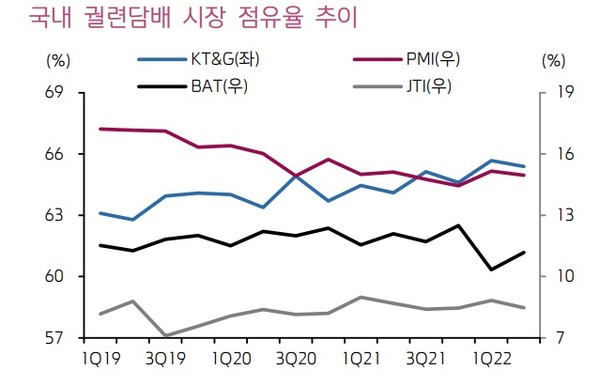

하나증권은 이날 KT&G를 단기 투자유망종목으로 제시했다. 국내 궐련 담배시장의 점유율이 내년까지 상승세를 지속하고,궐련형 전자담배 HNB 매출이 내년 30% 안팎으로 증가하며 수출과 해외법인 합산 매출이 내년에 두자리수의 증가세 흐름을 유지할 것이라는 게 이유다.

심은주 하나증권 연구원은 16일 KT&G를 고환율 방어주로 제안했다.

앞서 하나증권은 지난 4일에도 KT&G를 주간 추천주로 제시했다. 궐련형 전자담배 시장 내 '릴' 점유율이 47%로 지속 상승 중이며 수출 성장세는 물론, 인도네시아 등 상대적으로 마진이 ㄴ포은 해외법인의 성장세가 이어지고 있다는 것을 이유로 들었다.

키움증권은 19일 발간한 보고서에서 KT&G가 업종 내에서 높은 투자 매력도를 보유한 '킹달러 수혜'주라며 목표 주가를 기존 10만 3000원에서 11만 원으로 6.8% 올려 잡고 투자 의견 '매수'를 유지해 투자자들의 주목을 끌었다.

박상준 키움증권 연구원은 "KT&G는 전반적인 소비경기 둔화 우려에도 담배 사업의 실적 안정성과 달러 강세, 인삼공사 회복에 따른 실적 개선 효과가 나오고 있다"고 진단했다.

박 연구원은 3분기 KT&G의 연결 기준 영업이익은 전년 동기 대비 0.2%증가한 4180억 원, 매출액은 5.5% 증가한 1조5770억 원으로 시장 기대치를 웃돌 것으로 전망하고 그 이유로 세 가지를 제시했다.

그는 우선, 유동인구 회복과 궐련형 전자담배(HNB) 점유율 확대에 따른 매출 증가를 꼽았다

둘째, 달러 강세의 영향으로 궐련형 전자담배(HNB) 수출 판매가격이 계속해서 상승세를 나타낼 것으로 그는 예상했다. 박 연구원은 "현재의 환율 흐름이 이어진다면 올 3분기와 4분기 평균 환율은 2분기 대비 각각 6%, 10% 정도 높은 수준에서 형성될 수 있다"면서 "과거 대비 중동 수출의 월별 변동성이 안정화됐고 코로나 사태 완화로 시장 유통망이 회복된 점을 감안한다면 중기로 달러 강세에 따른 실적 개선 효과가 강하게 나타날 것"이라고 내다봤다.

셋째, 계열사 인삼공사의 실적 부진이 일단락된 것으로 판단했다. 박 연구원은 "사회적 거리 두기 해제로 명절 선물 세트 수요가 회복되고 있고 해외여행 재개로 공항 면세점 수요도 반등하기 시작했기 때문"이라면서 "지난달 1일 단행된 가격 인상(6.6%)에 따른 수익성 개선 효과도 기대된다"고 설명했다.

키움증권은 올해 KT&G 연간 매출액과 영업이익, 순이익이 크게 증가할 것으로 예상하고 있다. 예상 매출액은 5조8177억 원,영업이익은 1조3792억 원, 순이익은 1조2111억 원으로 내다보고 있다.이는 지난해와 견줘 각각 11.3%, 4.5%, 15.8% 증가한 것이다. 지난해에는 매출액 5조2284억 원, 영업이익 1조3384억 원, 1조410억 원을 기록했다. 영업이익률은 23.7%로 지난해(25.6%)보다 조금 낮아질 것으로 예상했다

이수영 기자 isuyeong2022@gmail.com