이차전지 양극재 최대 기업 에코프로의 주가가 70만 원을 넘은 가운데 주가가 너무 비싸 추격매수를 경계해야 한다며 매도를 권고한 증권사가 나왔다.

하나증권은 12일 에코프로 목표가를 45만4000원으로 잡으면서 투자의견을 '매도'로 하향조정했다. 전날 에코프로 주가는 76만9000원에 거래를 마쳤다 에코프로의 시가총액은 19조 8995억 원으로 불어났다.

에코프로 3형제는 11일 나란히 실적을 발표했다. 호실적이지만 시장 기대치에는 미치지 못했지만 주가는 상승했다. 에코프로는 올해 1분기(연결기준) 잠정치 매출액, 영업이익이 각각 2조 589억 원, 1796억 원을 기록했다고 공시했다. 전년 동기 대비 202.5%, 233.2% 늘어난 수치다. 에코프로비엠의 매출액과 영업이익 역시 전년 동기 대비 각각 203.5%, 161.3% 증가한 2조106억 원, 1073억 원을 기록했다.

에코프로 주가는 지난 1월2일 11만원에서 11일 76만 9000원으로 598.8% 상승했다. 약 7배가량 오른 것이다. 에코프로비엠 주가는 9만3400원에서 29만 4500원으로 215% 상승했다.

김현수 하나증권 연구원은 이날 보고서에서 "현재 에코프로 시가총액은 5년 후 예상 기업 가치를 넘어섰다"면서 "위대한 기업이지만 현 주가는 그 위대함을 상당부분 반영하고 있다"고 말했다.

김현수 연구원은 2027년 자회사별 예상 이익에 근거한 에코프로의 합산 시가총액을 11조 8000억 원으로 추산했다. 에코프로비엠 5조8000억 원, 에코프로머티리얼즈 3조6000억 원, 에코프로이노베이션 6000억 원, 에코프로CnG 8000억 원이다. 여기에 상장 자회사 순자산가치(NAV) 할인율 51%를 적용해 에코프로의 합산 목표 시총을 구했다. 현재 약 20조원에 이르는 시가총액의 절반 수준이다.

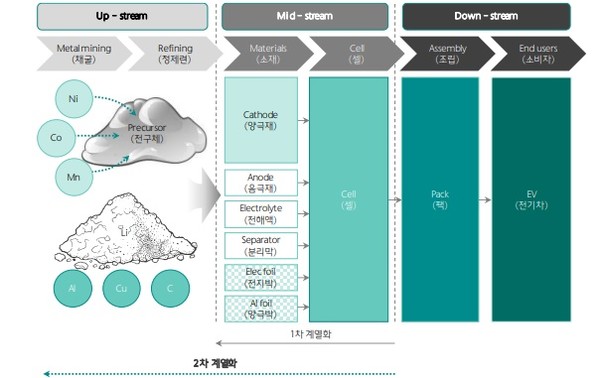

하나증권에 따르면, 에코프로 그룹은, 지주 에코프로와 6개의 주요 계열사로 구성된다. 지주 에코프로(코스닥 상장)는 전지 재료, 환경 사업과 계열사 관리를 주 사업으로 한다. 에코프로BM(코스닥 상장)은 배터리 양극재 제조를 하며 에코프로HN(코스닥 상장)은 온실가스 감축, 미세먼지 저감 등의 환경사업을 하는 기업이다. 에코프로이노베이션(비상장)은 수산화리튬 사업을, 에코프로머티리얼즈(비상장, 상장 추진 중)는 전구체 사업을, 에코프로CnG(비상장)는 폐배터리 리싸이클링 사업을 각각 하고 있다. 에코프로AP(비상장)는 산소와 질소 등 산업가스를 생산한다.

에코프로 그룹은 에코프로BM의 양극재 생산 시 필요한 전구체와 수산화리튬의 30%를 계열사에서 조달할 예정이다. 에코프로 그룹 밸류에이션의 가장 중요한 연결 고리는 에코프로BM의 양극재 생산능력(CAPA)다. 전구체(에코프로머티리얼즈)와 수산 화리튬(에코프로 이노베이션) 실적은 결국 에코프로BM의 양극재 출하량에 달려있기 때 문이다. 에코프로BM의 2027년 예상 양극재 캐파는 71만t, 예상 출하량은 60만t이다. 유럽 29만t(비중 49%), 북미 19만t(31%), 아시아 12만t(20%)다.

김 연구원은 올해 들어 폭등한 에코프로 주가에 대해 "적정 가치에 대한 면밀한 검토가 필요한 시점"이라면서 "조급한 추격매수(FOMO 매수)와 회피를 모두 경계해야 한다"고 조언했다.그는 "60개월, 84개월 후까지 나아가는 것은 막대한 리스크 부담을 요한다"면서 "성장의 원인 변수인 탈탄소 정책 기조와 미중 분쟁 구도 역시 각국의 정치·경제적 상황에 따라 그 경로의 변화 가능성을 배제할 수 없기 때문"이라고 덧붙였다.

김 연구원은 "에코프로는 하나증권이 지난 3년간 강조해온 배터리 산업의 성장 가치, 메탈 비즈니스의 차별적 가치를 모두 담고 있는 기업으로 섹터 내 커버리지 기업 중 미래에 대한 준비가 가장 잘 된 기업이라고 판단한다"면서도 "2030년 실적을 주가에 반영하려면 당분간 중기 실적을 확인해 가는 상당한 기간 조정이 필요하다"고 단언했다. 그는 "(에코프로는) 위대한 기업이나 4월11일 현재 좋은 주식이라고 보기 어렵다고 판단한다"고 덧붙였다.

이수영 기자 isuyeong2022@gmail.com