태양광 패널과 과산화수소 등을 생산하는 OCI가 올해 1분기 폴리실리콘 가격 변동 등 어려운 시장 환경에도 양호한 성적표를 받았다. 영업이익이 지난해에 비해 무려 80% 이상 증가했다. 매출과 영업이익, 순이익 모두 증가해 세마리 토끼잡이에 성공했다는 평가가 나온다. 현대차증권은 투자의견 매수와 목표가 17만 5000원, 미래에셋증권도 투자의견 '매수'를 유지하고 목표가를 16만6000원으로 47% 상향제시했다.

OCI는 분할 존속회사 기준 올해 1분기 영업이익이 2036억 원으로 지난해 동기 대비 80.4% 증가한 것으로 잠정 집계됐다고 25일 밝혔다.

매출은 7195억 원으로 지난해 동기보다 29% 늘었다. 순이익은 59.1% 증가한 2134억 원으로 집계됐다.

OCI는 5월1일자로 존속법인 지주사 OCI홀딩스와 신설법인 사업회사 OCI로 인적 분할되고 신설 OCI는 5월30일 재상장된다. 이번 실적에는 분할 신설회사의 영업 실적이 중단영업손익으로 반영됐다.

이우현 OCI 부회장은 이날 실적발표 콘퍼런스콜에서 "중국산이 아닌 태양광용 폴리실리콘으로는 OCI가 가장 큰 시장을 갖고 있다"면서 "프리미엄 정책이 아직 효과가 있어서 부정적인 요소가 있어도 선방했다"고 설명했다.OCI는 건설 중인 삼성전자 미국 테일러 파운드리 공장에 반도체용 고순도 인산을 공급하는 업체로 선정됐다면서 내년 상반기부터 양산해 공급할 예정이라고 밝혔다.

분할 전 기준으로 연결 실적은 영업이익은 지난해 동기 대비 55% 증가한 2518억 원, 매출은 19% 늘어난 1조1950억 원으로 나타났다.

OCI는 1분기 실적에 대해 "전 분기 대비 폴리실리콘 가격 변동, 국내 전기료 인상과 전력도매가(SMP) 상한제 시행 등 어려운 시장 환경이 이어졌으나, 전 사업 부문이 견고한 실적을 기록했다"고 설명했다.

이날 유가증권시장에서 OCI는 전날에 비해 0.99% 내린 11만9600원에 거래를 마쳤다.

현대차증권은 투자의견 '매수'에 목표가 17만5000원을 제시했다. 현재가보다 46.3% 상승여력이 있다고 보았다.강동진 연구원은 "분할 이후 비중국 폴리실리콘 가격 강세에 따른 호실적이 지속하고 증설을 토한 성장 모멘텀을 확인할 경우 과도한 디스카운트는 해소될 것"이라면서 "분할후 기대 시가총액은 4조 원으로 추정되는 만큼 추가 상승여력이 충분하다"고 호평했다.

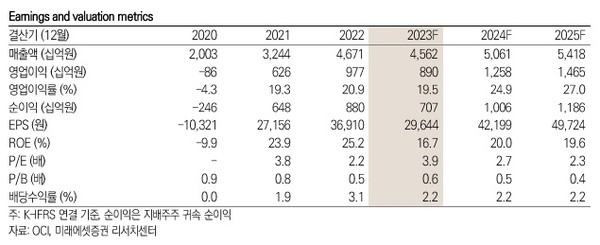

미래에셋증권은 지난 20일 OCI에 대해 투자의견 '매수'를 유지하고 목표가를 16만6000원으로 47% 상향 조정했다. 이는 19일 종가(11만5300원)와 견줘 44% 상승여력이 있는 것으로 본 것이다. 미래에셋은 OCI의 매출과 영업이익을 각각 4조5620억 원, 8900억 원으로 예상하고 있다. 전년(4조6710억 원, 9770억 원)보다 줄어들 것으로 전망한 것이다.

이진호 연구원은 "OCI의 폴리실리콘 ASP(평균판매단가) 상승 전망으로 실적 전망치를 상향 조정하고 인적분할로 신설법인의 리레이팅 가능성을 반영해 목표주가를 상향조정했다"고 설명했다. 이 연구원은 폴리실리콘에 대한 약세 전망은 유지한다면서 "지난해 2분기 한화솔류션이 모듈 가격 상승이 아닌 미국 매출 비중 학대로 ASP를 개선시킨 것과 같은 이유로 OCI의 실적은 개선가능하다"고 전망했다.

이 연구원은 "OCI의 매출 비중 10%는 동남아시아 웨이퍼 공장을 통해 미국으로 판매 가능해 높은 판가를 기록 중"이라면서 "해당 비중이 늘어난다면 중국 폴리실리콘 가격이 약세를 지속하더라도 단가는 개선가능하다"고 진단했다. 이 연구원은 "중국 폴리실리콘 가격은 3분기 정도까지는 약세를 예상한다"면서 "하반기부터 비중국 폴리실리콘 비중이 높아지며 ASP도 상승할 것으로 예상한다"고 덧붙였다.

이수영 기자 isuyeong2022@gmail.com