때이른 더위에 제과업체 빙그레가 웃고 있다. 아이스크림 판매가 늘고 있는데다 중국인 관광객의 증가로 바나나 우유 매출이 늘고 있다. 빙그레가 2020년 10월 해태아이스크림 지분을 1325억 원에 인수한 이후 국내 아이스크림 시장을 롯데(시장 점유율 44%)와 빙그레(42%)가 양분하고 있다. 빙그레 측은 회사 펀더멘털을 감안하면 주가는 저평가돼 있다고 주장한다. 증권가는 목표주가를 상향하고 있지만 회사 측 관계자들은 10만 원은 가야 한다고 회사 관계자들은 입을 모은다.

22일 금융감독원 전자공시시스템에 따르면, 빙그레의 1분기 연결 기준 매출액은 전년 대비 14.8% 증가한 2935억 원, 영업이익은 전년 대비 702.7% 상승한 127억 원을 기록했다. 빙그레의 매출액은 2021년 994억 원, 2022년 1조 914억 원을 기록했고 영업이익은 312억 5300만 원,389억 3400만 원을 각각 달성했다.

KB증권 이경은 연구원은 빙그레 1분기 실적에 대해 "올해 2분기부터 판가 인상 효과가 본격 반영될 것"이라면서 "빙그레는 지난 2월 빙과 제품에 대한 20% 수준의 판가 인상을 발표했으며 3월부터 본격 소매점 가격에 인상된 가격이 반영됐다"고 설명했다.

이경은 연구원은 수출증가에 따른 기업가치 재평가가 기대된다고 밝혔다. KB증권에 따르면, 1분기 수출은 전년 동기 대비 27% 증가한 368억 원을 기록했다. 특히 1분기 냉동 제품 수출 비중은 18.6%를 기록하며 크게 증가했다. 이는 이상기후 현상으로 체감온도 50도를 기록하고 있는 동남아에서 빙과 소비가 확대돼 빙그레의 수혜로 이어지는 것으로 판단된다. 동남아 시장에서 빙그레 아이스크림은 프리미엄으로 브랜딩 돼 있다.

이 연구원은 원재료 가격 상승을 리스크 요인으로 꼽았다. 이 연구원은 "원유(우유) 가격 상승은 빙그레의 마진을 훼손시킬 수 있는 리스크 요인"이라면서 "다만 빙그레는 원유 계약을 1년 단위로 하고 있으며 지난해 11월 원유 매입 계약을 완료했다"고 말했다.

하나증권의 심은주 연구원도 "1분기 매출액과 영업이익은 시장 기대체를 상회했다"면서 "창사이래 최대 영업이익"이라고 호평했다. 심은주 연구원도 유음료와 아이스크림 모두 판가 인상이 주효했다고 분석했다. 심 연구원은 "국내 물량 성장은 제한적이었으나, 수출은 물량이 성장한 것으로 파악된다"고 설명했다. 그는 "유음료와 아이스크림 부문 모두 견실한 성장으로 영업마진도 전년 동기 대비 개선됐다"면서 "매출총이익이 170억 원 개선됐는데 상대적으로 원가율이 낮은 아이스크림에서 개선 폭이 더 컸던 것으로 파악된다. 중국에 대한 바나나우유 수출도 회복되면서 마진 개선에 긍정의영향을 미친 것으로 파악된다"고 덧붙였다.

SK증권 박찬솔 연구원도 영업이익률 개선이 확인됐다며 투자의견 '매수'와 목표주가 7만 원을 제시했다.박 연구원은 "과거 실적 성장 추이를 보면 날씨보다는 가격인상이 더 의미 있는 성장 드라이버가 됐다"면서 "올해에도 연초부터 진행된 가격 인상이 실적을 견인할 것"이라고 예상했다.

IBK투자증권은 지난 4월13일 적정 주가를 6만 3000원, 투자의견 매수를 유지한다고 밝혔다. 당시 주가는 4만13000원이었다.

빙그레의 주가는 지난 19일 4만550원으로 마쳐 2005~2006년 수준을 보이고 있다.

하이투자증권은 지난 2021년 8월 투자의견 매수와 함께 목표주가 7만5000원을, 하나금융투자는 8만원을 제시했다. 이보다 앞서는 한국투자증권은 2018년 11월 매수와 함께 8만 7000원을 제시했다.

심 연구원은 "단기로는 판가 인상 효과, 경쟁 완화, 수출 기저는 실적 개선에 긍정의 영향을 미칠 것"이라면서도 "빙과 부문의 구조적인 효율화는 쉽지가 않겠다"고 전망했다. 올해 연결 영업이익은 보수적 추정시, 컨센서스(530억 원) 수준을 예상했다. 연간 실적에서는 2분기와 3분기 성수기 날씨가 가장 중요한데 우호적인 날씨가 전제된다면 실적은 시장 기대를 웃돌 가능성도 존재한다고 덧붙였다.

빙그레 관계자는 "외형을 키우기보다는 이익률 관리에 집중한 결과 매출 1조 5000억 원 수준에 영업이익률 2~3% 회사로 전락했다"면서 "이러니 당기 순이익은 적자가 날 수밖에 없다"고 털어놨다.식품업계의 영업이익률은 10%를 밑돌지만 빙그레의 1분기 영업이익률은 4%에 그친 것으로 알려졌다.

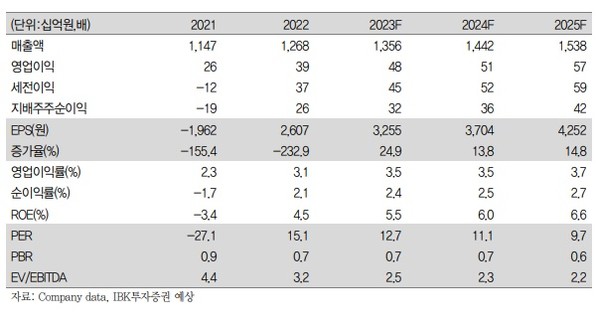

IBK투자증권은 빙그레의 영업이익률을 2021년 2.3%, 2022년 3.1%, 2023년과 2024년 3.5%, 2025년 3.7%로 추정하고 있다. IBK투자증권의 김태현 연구원은 연결기준 빙그레 매출액을 2021년 1조1474억 원, 2022년 1조2677억 원, 20223년 1조 3562억 원으로 추정했다. 해태아이스크림을 더하면 거의 1조 5000억 원 수준에 이른다.

박준환 기자 naulboo@gmail.com