청정원과 태양초로 잘 알려진 식품회사 대상의 2분기 식품 매출은 견실하겠지만 소재가 부진하면서 발목을 잡을 것이라는 분석이 나왔다. 1965년 설립된 대상은 세계 3대 발효전문 기업이자 국내 최고 종합식품 기업으로 자리매김하고 있다. 식품사업과 소재사업을 하고 있다. 식품 사업 대표 브랜드는 '청정원', '태양초', '종가'가 있다. 소재사업은 세계 최대규모인 군산공장에서 옥수수를 원료로 전분과 전분당을 생산해 식품과 제지, 섬유, 건축자재, 주류와 음료, 제빵,제과, 감비료 등의 산업에 공급하고 있다.

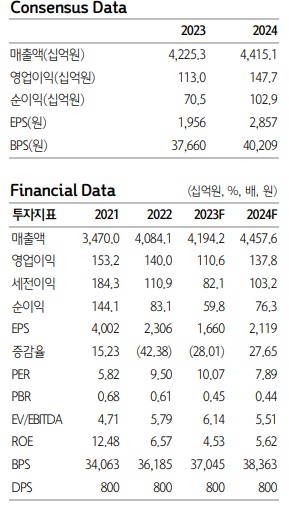

대상주식회사는 지난해 연결기준 매출액 4조 2253억 원, 영업이익 1130억 원, 순이익 704억 원을 달성했다. 대상주회사의 최대주주는 대상홀딩스(39.28%)이며 대상문화재단(3.82%),임창욱 명예회장(0.71%),임세령 부회장(0.46%)도 지분을 보유하고 있다. 대상홀딩스 최대주주는 임상민 부사장 36.71%이며 임세령 부회장(20.41%),임창욱 명예회장(4.09%)도 주요 주주이다.

지주회사 아래에는 사업회사로는 대상주식회사, 대상건설, 대상웰라이프, 대상네트웍스, 대상푸드플러스, 농업법인 신안천일염주식회사 등이 포진해 있다.

하나증권 심은주 연구원은 9일 대상의 2분기 실적 프리뷰에서 이같이 밝히고 투자의견 '매수'와 목표주가 3만3000원을 유지한다고 밝혔다. 7일 종가는 1만6480원, 시가총액은 5710억 원이었다. 심 연구원은 대상의 주가가 7일 종가에 비해 50% 정도 상승여력이 있는 것으로 보았다.

심은주 연구원은 대상의 2분기 연결 매출액과 영업이익을 각각 1조 310억 원, 232억 원으로 예상했다. 전년 동기와 견줘 매출액은 0.5% 늘지만 영업이익은 무려 52.3% 감소한 것이다. 별도 기준으로도 매출액과 영업이익은 각각 8313억 원과 197억 원으로 전년 동기와 비교해 매출액은 0.3% 증가하지만 영업이익은 56.9% 나 감소한 것이다.

심은주 연구원은 대상의 2분기 실적 흐름은 1분기와 유사할 것이라면서 소재 부문 부진 탓에 시장 기대치를 밑돌 것으로 내다봤다.

식품은 가공과 B2B)를 합쳐 매출액은 전년 동기에 비해 7% 증가할 것으로 추정했다. 판가 인상 효과에다 B2B 채널 회복, 마진도 0.4%포인트 개선될 것으로 그는 예상했다.

문제는 소재부문. 심 연구원은 소재 부문은 라이신 시황 악화와 옥수수 투입 원가 부담으로 부진이 이어질 것으로 판단했다. 매출액은 전년 동기에 비해 13% 감소하고 스프레드가 축소되면서 2분기까지도 적자 흐름이 유지될 것으로 추정했다.그는 3분기에는 흑자전환이 가능할 것으로 예상했다.

연결 자회사 합산 영업이익은 35억 원으로 추정하고 인도네시아와 베트남의 소비 경기 둔화가 2분기까지 이어질 것으로 내다봤다. 원가부담까지 감안 시 1분기와 유사한 이익기여가 예상된다고 심 연구원은 덧붙엿다.

심 연구원은 대상의 하반기 전망을 밝게 봤다. 지난해 상반기 비정상적인 아미노산 시황 호조로 베이스가 높았는데 하반기부터 베이스 부담이 제거되면서 전년 동기에 비해 이익증가가 가능할 것으로 전망했다.

그는 세 가지 이유를 제시했다. 첫째, 본업(식품)의 견실한 탑라인 성장이 이어 지고 있고, 둘째 해외 수출도 확대되고 있으며, 연말에 갈수록 곡물 투입 부담이 경감됨에 따른 국내외 전분당 스프레드 개선도 전망될 것으로 예상했다.

하나증권은 올해 대상이 매출액 4조1942억 원, 영업이익 1106억 원, 순이익 998억 원을 예상했다. 시장 컨센서스(증권사 전망치)는 매출 4조2253억 원, 영업이익 1130억 원, 순이익 705억 원이다.

심 연구원은대 "대상의 밸류에이션은 부담이 없다"면서 "실적은 터널을 통과 중이며, 하반기~내년 유의미한 스프레드 개선이 기대되는 업체"라고 평가했다.

이수영 기자 isuyeong2022@gmail.com