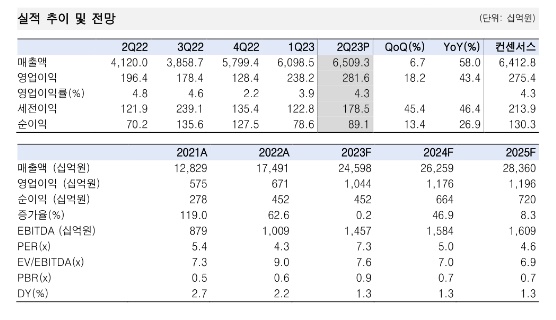

구리제련과 전선 사업을 하는 LS가 올해 연간 1조 원의 영업이익을 달성할 것이라는 증권가 전망이 나오고 있다. LS는 2분기 연결기준 매출액이 6조 5093억원으로 전년동기 대비 58% 늘고, 영업이익은 2816억원으로 43.4% 증가했다. 분기 사상 최대 영업이익을 기록한 데는 중전기 호황을 바탕으로 전선까지 온기가 확산된 결과로 풀이된다.

투자업계에 따르면, 한국투자증권은 17일 LS에 대해 지난 2011년 1분기 이후 11년 만에 분기 사상 최대 영업이익을 달성했다며 투자의견은 '매수'와 목표주가는 15만 원을 유지한다고 밝혔다.

최문선 한국투자증권 연구원은 "전선은 저(低)마진 프로젝트 매출인식, 엠트론은 트랙터 수요 부진으로 이익이 감소했지만 MnM(과거 니꼬동제련)은 생산 정상화로 이익이 증가했"”고 평가했다. 최문선 연구원은 올해 전체 영업이익은 1조440억 원 수준에 이를 것으로 내다봤다. 최 연구원은 "2023년의 실적 레벨업은 일렉트릭 부분의 이익 증가가 주 요인으로 작용할 것"이라면서 "여기에 중전기 호황의 온기가 전선으로 확대되며 사상 최초로 연간 영업이익 1조 원 달성이 가능할 전망"이라고 강조했다.

그는 "전선과 일렉트릭 합계 수주잔고는 2022년말 5조3000억 원에서 2023년 상반기 6조2000억 원으로 9000억 원 증가할 것”"이라면서 "수주잔고 또한 역대 최고치를 기록할 것"이라고 내다봤다.

아울러 "전선의 해저전력선 신규 공장이 하반기에 본격 가동되며 수주잔고와 실적이 동반 증가할 것"이라 덧붙였다.

앞서 NH투자증권도 하루 전인 16일 LS에 대해 투자의견 매수를 유지하고 목표주가는 기존 12만 원에서 15만 원으로 상향 조정하면서 영업이익 1조 원을 달성할 것으로 전망했다. 김동양 NH투자증권 연구원은 "LS는 LS MnM 연결인식에 따라 영업이익 1조원 수준으로 성장했다"면서 "LS전선 고부가 해저케이블 설비 증설, LS I&D 광케이블 증설, LS MnM 고순도 황산(PSA) 증설 및 전기차소재 컴플렉스 구축 등 성장성 강화가 진행 중"이라고 설명했다.

그는 "LS의 2분기 매출액과 영업이익은 각각 전년 동기 대비(이하 전년 동기 대비) 64% 증가한 6조5093억 원, 44% 늘어난 2816억 원으로 시장 컨센서스(전망치 평균)를 충족했다"면서 "LS Electric(일렉트릭)의 사상 최대 분기실적이 LS전선, LS I&D 등의 일회성부진을 상쇄했다"고 평가했다.

그는 "구리 가격이 하락한 가운데, LS전선 영업이익은 51% 감소한 374억 원을 기록했는데, 카타르 프로젝트 추가비용(180억 원)과 일부 저부가 프로젝트 매출 인식 영향"이라면서 "LSI&D는 흑자 전환해 210억원을 기록했는데 북미 통신업체 재고조정 영향"이라고 전망했다.

김 연구원은 "LS엠트론은 36% 감소한 150억원을 기록했는데, 북미 트랙터 수요가 감소했다"면서 "LS MnM은 44% 감소해 1093억원을 기록했고 정기보수 마무리로 생산량이 정상화됐으나, 대규모 기간손익 환입은 없었다"고 설명했다. 그는 "LS전선, LS I&D의 일회성 요인 해소에 따라 3분기 영업이익은 48% 증가한 2640억원으로 전망한다"고 했다.

키움증권도은 같은날 LS의 영업이익이 1조 원에 도달할 전망이라며 목표주가를 12만원에서 15만원으로 올려잡았다.

김지산 키움증권 리서치센터장은 "전선이 일회성 비용 탓에 부진했지만, 계열사인 LS MnM과 LS I&D가 예상보다 선전했다"면서 "LS MnM의 잔여지분 인수 효과와 LS 일렉트릭(ELECTRIC)의 호황에 힘입어 이익 규모가 한층 상향됐다"고 말했다. 김 센터장은 "배터리 소재와 해저케이블의 경쟁력에 기반한 기업가치 재평가 스토리가 유효해 LS의 올해 영업이익을 9965억 원으로 전년보다 49% 늘 것"이라고 내다봤다.

전선 부문은 카타르 해저케이블 프로젝트 관련 추가 공사 비용이 반영되면서 기대에 못 미쳤지만 수주잔고가 든든한 점을 장점으로 꼽았다. 김지산 연구원은 "해저케이블의 수주잔고는 독일 해상풍력단지 프로젝트를포함해 4조 원까지 늘어났고, 최근 해저 4동 공장이 가동된데 이어 신규 해저 5동 증설 계획을 발표했다"면서 "5동까지 포함하면 해저케이블의 잠재적 매출 규모는 9000억 원 수준으로 확대될 전망"이라고 덧붙였다.

이수영 기자 isuyeong@hanmail.net 박준환 기자 naulboo@gmail.com