오리온이 3분기 시장 기대에 부합하는 실적을 발표했지만 주가가 이를 따르지 못하고 있다. 목표주가를 한참 밑돌고 있다. 실적과 주가가 괴리되는 모습을 보이고 있다.

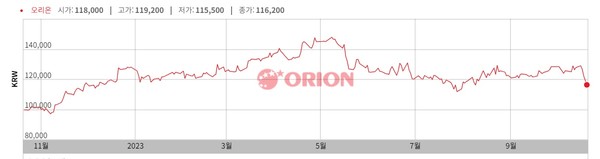

한국거래소에 따르면, 오리온은 지난 20일 유가증권시장에서 11만6200원으로 2.52% 하락 마감했다. 이로써 시가총액은 4조 5941억 원을 기록했다. 이달 출발가인 4일 12만5300원을 크게 밑돈다. 10월 들어서는 주가가 오르는 날보다 내리는 날이 더 많았다. 특히 17일부터 4거래일 연속으로 하락하면서 11만 원대로 밀렸다.

3분기 실적, '해외매출 2조 원 시대 연다', '꼬북칩 매코한 맛' 등 호재성 소식이 이어졌지만 주가에는 별 도움을 주지 못하고 있다. 주가는 17만~18만 원인 주가를 크게 밑돈다.

이날 오리온의 올들어 3분기까지 누적 매출은 2조 1516억원으로 전년(2조 216억원) 대비 6.4% 증가했다는 소식이 전해졌다. 같은 기간 오리온의 해외 매출은 위안화(중국), 동화(베트남), 루블화(러시아) 하락에도 전년(1조 3593억원)과 비슷한 1조 3581억원을 기록했다. 지난해 총 매출 2조 9721억원, 해외 매출 1조 9576억원을 기록한 오리온은 올해 매출 3조원, 해외 매출 2조원을 무난히 달성할 것으로 투자업계는 내다봤다. 그렇지만 주가엔 별 효험을 내지 못했다.

지난 17일 발표한 3분기 잠정실적도 영향을 주지 못했다. 매출은 한국 906억 원, 중국 1209억 원, 베트남 402억 원, 러시아 178억 원이었다. 전년 동기와 견줘 한국은 12.8%, 베트남은 3.6% 늘었지만 중국과 러시아는 3.3%, 22.6% 감소했다. 영업이익은 각각 143억 원, 273억 원, 76억 원, 26억 원으로 집계됐다. 전년 동기와 비교해 한국과 중국의 영업이익은 19.2%, 9.6% 증가했지만 베트남과 러시아는 1.3%, 33.3% 줄었다.

이에 대해 하나증권의 심은주 연구원은 "중국과 베트남의 소비 경기 부진에도 견실한 성장을 기록했다"면서 "3분기 연결 영업이익은 원가 개선 힘입어 부정적인 환율 효과에도 전년 동기 대비 15.8% 증가했다"고 호평했다.

오리온은 이어 18일 하반기 선보인 '꼬북칩 매콤한맛', '포카칩 MAX 레드스파이시맛','찍먹 나쵸 치폴레마요소스맛' 등 매콤 계열의 스낵 신제품이 인기를 끌고 있다고 밝혔지만 당일 주가는 4600원이나 빠졌다. 꼬북칩 매콤한맛과 포카칩 MAX 레드스파이시맛은 아이들 간식뿐 아니라 '과맥(과자+맥주) 조합'으로도 화제를 모으며 출시 3개월 만에 합산 누적판매량 400만 봉을 넘어섰고 최근 선보인 찍먹 나쵸 치폴레마요소스맛은 야외 캠핑과 집에서 OTT 등을 시청하는 소비자들에게 특히 각광 받고 있다고 회사 측은 널리 알렸지만 투자자들은 외면했다.

오리온 관계자는 "식품업계 최신 트렌드를 끊임없이 분석∙선도하면서 소비자에게 더 많은 가치를 제공하는 양질의 제품을 선보여 나갈 것"이라고 밝혔지만 투자자들의 투자심리를 움직이지는 못했다.

하나증권 심은주 연구원은 "호실적에도 주가는 지지부진한 모습"이라고 평가했다. 심은주 연구원은 '지지부진한 오리온 주가 원인 고찰' 분석 보고서에서 "오리온 자체 펀더멘탈은 견조하다"고 평가하면서 주가 부진의 이유를 세 가지 꼽았다. 첫째, 중국과 베트남 소비 경기에 대한 우려가 상존하는 듯하고 둘째, 오리온과 경쟁하는 중국 동종업종 기업들의 올들어 현재까지의 주가 수익률이 대부분 -20% 안팎으로 부진한 점이 이를 방증하며 셋째, 주요 국가의 통화 약세 흐름도 긍정 측면은 아니다고 짚었다.

심 연구원은 내년도 실적 전망을 밝게 본다.

3분기 중국 국내총생산(GDP) 성장률이 예상치를 웃도는 등 중국 경제가 회복 가능성을 보이기 시작했다는 점에 주목해야 할 것이라고 그는 강조했다. 또 중국 로컬 음식료 업체들도 7~8월 이후 프리미엄 제품에 대한 수요가 회복하기 시작했다는 긍정적 전망을 내놓았고 내년 춘절 캘린더 효과에 따른 기저효과도 오리온 실적에 긍정영향을 미칠 것이라고 전망했다. 게다가 베트남은 음료와 월병 시장으로 보폭을 확대할 것으로 기대되고 인도 매출도 1000억 안팎 반영될 것으로 추산된다면서 내년 실적에 대해 더 긍정 전망을 견지할 수 있겠다고 심 연구원은 덧붙였다.

한편, 증권사들은 오리온을 호평하고 있다. DS투자증권은 지난 18일 오리온에 대해 투자의견 '매수', 목표주가 18만 원을 유지했다. 최근 주가는 약세를 보이고 있지만 펀더멘탈 개선이 이어지면서 매력있는 종목이 됐다고 판단했다. 신한투자증권도 오리온이 3분기 원가 부담 완화 흐름 속에 전 지역에서 고른 성장세를 지속했다고 평가하고 투자의견 ‘매수’와 목표주가 17만 원을 유지했다.NH투자증권도 제조 원가율 개선에 힘입어 가파른 이익 개선폭을 보여줄 것이라면서 투자의견 ‘매수’와 목표주가 17만 원을 유지했다.

이수영 기자 isuyeong2022@gmail.com