포스코그룹 지주회사인 포스코홀딩스가 철강 부진에도 3분기에연결 기준 1조1960억 원의 영업이익을 올렸다. 전년 동기보다 33.3% 증가한 수치다. 매출은 18조 9610억 원으로 10.4% 줄었다. 순이익은 5500억 원으로 전년 수준을 유지했다. 증권가는 영업이익이 시장컨센서스(증권사 예상치)에 부합한다고 긍정 평가했다.문제는 4분기 실적이다. 건설용 강재 수요의 의미있는 반등 가능성은 제한되겠지만 자동차, 가전 등의 제조업 중심의 수요 회복과 철강 생산 감축으로 수급 상황은 개선될 것으로 증권가는 내다보고 있다.

포스코홀딩스는 24일 이 같은 내용의 3분기 잠정실적을 발표했다.이 영향으로 포스코홀딩스 주가는 전날에 비해 4.64% 상승한 47만4000원으로 마감했고 시가총액은 40조 868억 원을 기록했다.

이는 지난해 2분기 태풍 '힌남노'로 포항제철소 설비 대부분이 침수 피해를 입으며 매출이 주춤한 데 따른 기저효과였다.3분기 실적은 전분기와 비교해 철강시황 부진으로 매출은 5.5%,영업이익은 7.7%,순이익은 25% 각각 감소했다.

이는 철강 시황 악화로 판매가 부진한 게 영향을 미친 것으로 분석된다. 3분기 철강부문 영업이익은 8530억 원으로 전 분기에 비해 1680억원 감소했다. 시황 부진과 계절상 비수기 등이 겹치면서 제품생산·판매량이 감소한 데 따른 것이다. WTP 등 고부가 제품 판매비율 확대와 원료가격 하락, 원가절감 노력으로 경쟁력과 효율성을 확인할 수 있었다는 게 회사 측 설명이다.

배터리 소재로 포스코의 신사업을 이끌고 있는 포스코퓨처엠의 실적도 좋지 않았다. 3분기 영업이익은 371억 원으로 전년 동기에 비해 54.6% 줄어들었다. 최근 리튬, 니켈 등 메탈가격 하락에 따라 판가가 내린 게 영향을 미쳤다.

종합상사인 포스코인터내셔널의 3분기 매출은 8조459억 원으로 1년 전에 비해 11% 줄었으나 영업이익은 3117억 원으로 58% 증가했다. 미얀마 가스전 판매량 증가, 여름철 전력 수요증가로 영업이익이 큰 폭으로 늘어나는 등 견실한 수익을 이어갔다는 평가가 나왔다.

포스코홀딩스는 "철강 부문에서 시황 부진에 따른 제품 생산·판매 감소와 가격 하락 영향으로 전분기 대비 이익이 감소했으나, 고부가 제품 판매 비율 확대와 원료 가격 하락, 원가 절감 노력을 통해 철강 사업에서 세계적 경쟁력과 효율성을 확인할 수 있었다"고 평가했다.

포스코홀딩스는 또 이차전지소재 사업에서 글로벌 시장 지위를 구축하겠다는 목표를 확인했다고 설명했다. 글로벌인프라 부문에서는 포스코인터내셔널을 중심으로 미얀마 가스전 판매량 증가와 여름철 전력 수요 증가로 영업이익이 증가하는 등 견조세를 지속했다고 밝혔다.

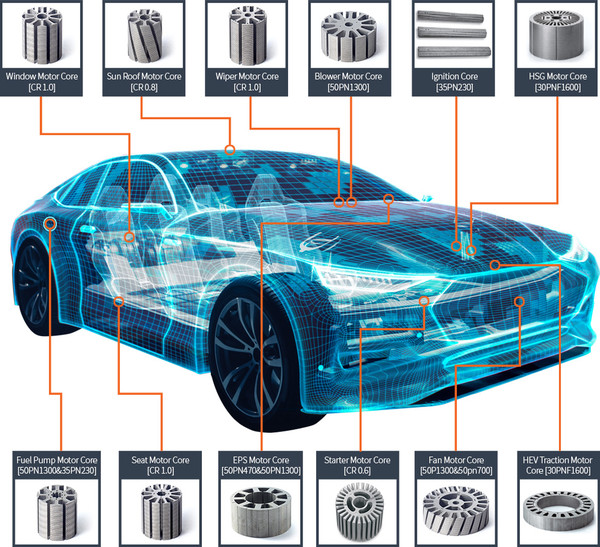

포스코홀딩스는 포스코가 친환경차 모터코어용 공장을 증설해 2030년까지 연 100만t 생산 체제를 구축할 계획이며 포스코인터내셔널과 자회사 포스코모빌리티솔루션이 2030년까지 모터코어 연 700만대 판매 체제를 구축하겠다는 계획을 밝혔다.

이에 대해 하나증권 박성보 연구원은 "3분기 철강 밀마진 축소됐지만 영업이익은 시장 컨센서스 부합했다"면서 투자의견 '매수'와 목표주가 74만 원을 유지한다고 밝혔다.

앞서 키움증권 이종형 연구원은 지난 19일 3분기영업이익이 1조 600억 원으로 기존 추청지 1조 2100억 원과 시장 컨센서스 1조 1800억 원을 밑돌 것이라며 목표주가 59만 원을 제시했다. 신한투자증권 박광래 연구원도 11일 실적이 예상보다 낮을 것이라며 목표주가를 71만 원에서 70만 원으로 낮췄다.

4분기 실적과 관련해 박성봉 연구원은 "연말까지도 건설용 강재 수요의 의미있는 반등 가능성은 제한적일 것이나 자동차, 가전 등의 제조업 중심의 수요 회복과 철강 생산 감축으로 수급 상황은 조금이나마 개선될 것"이라면서 "일부 후공정 라인 수리가 완료되면서 포스코의 4분기 철강 판매량은 통상 4분기 수준인 850만t까지 회복될 것"이라고 내다봤다.

스프레드의 경우 원재료 투입단가 하락에도 내수 가격과 중국 수입산 가격 하락의 영향으로 3분기 대비 소폭 축소될 것이며 4분기에도 고부가가치 제품 판매 확대에 따른 제품 믹스 개선 효과는 일부 가능할 것으로 박 연구원은 전망했다.

박 연구원은 "글로벌 철강가격 하락과 리튬을 비롯한 이차전지 소재 가격 하락으로 포스코홀딩스 주가는 7월 고점 이후 조정을 받았다"면서 "단기로는 글로벌 전기차 수요 둔화가 센티먼트 상으로 부담으로 작용하겠지만 이차전지 소재 사업을 통해 새로운 성장동력을 확보하겠다는 전략은 여전히 유효하다고 판단된다"고 호평했다.

박 연구원은 "현재 수산화리튬 가격이 POSCO홀딩스에서 제시한 가격대비 낮은 수준까지 하락했지만 장기로 글로벌 경기 회복과 이차전지 수요가 동반 회복되는 시점에 리튬 가격은 재차 상승세로 전환될 것으로 예상되기 때문에 이를 감안한 장기 관점의 투자가 필요한 시점"이라고 판단했다.

이수영 기자 isuyeong2022@gmail.com.