비츠로그룹의 유일한 상장사로 리튬 1차 전지와 2차 전지 소재 기업인 비츠로셀이 3분기역대 최대 실적을 올렸다. 비츠로셀은 매출액은 근 30% 증가했고 올해 누적 매출액은 47%, 영업이익은 76% 증가하는 기염을 토하고 있다. 비츠로셀은 4분기에도 스마트 그리드, 군수산업, 석유·가스 등 전방산업과 주요 고객사 시장점유율 확대 등으로 견실한 실적이 지속될 것으로 내다보고 있다.

■2023년 3분기 역대 최대 실적 낸 비츠로셀의 괴력

비츠로셀은 올해 역대 최대 실적을 내고 있다. 올들어 3분기 말까지 누적 매출액은 1303억 원, 누적 영업이익은 313억 원, 누적 당기순이익 333억 원으로 늘어났다. 지난해 같은 기간에 견줘 각각 46.6%, 75.7%, 49.8% 폭증한 것이다.

3분기 실적도 좋았다. 지난 13일 한 공시에 따르면, 비츠로셀의 연결 기준 매출액은 440억8548만 원으로 전년 동기 대비 29.3% 증가했다. 영업이익과 당기순이익은 각각 75억406만 원과 76억3335만 원을 냈다.

이 같은 호실적에 힘입어 하락세를 보인 주가도 모처럼 상승하고 있다. 14일에는 전날에 비해 4.66% 오른 1만6860원으로 거래를 마쳤다.

비츠로셀은 지난해 연결 매출액이 2021년 대비 24.2% 증가한 1407억 원, 영업이익은 76.6% 증가한 308억 원, 순이익은 55.4% 증가한 265억 원을 기록했다. 이미 3분기 말에 지난해 실적을 거의 달성했다.

신한금융투자증권은 15일 비츠로셀에 투자의견 '매수'에 목표주가 2만 8000원을 제시했다. 14일 종가 1만6860원에 비해 66.1%의 상승 여력이 있는 것으로 봤다.

이병화 신환금융투자증권 연구위원은 "비츠로셀의 3분기 실적은 시장 기대치를 밑돌았지만 4분기 매출 성장과 수익성이 회복할 전망"이라며 이 같은 의견을 제시했다.이병화 연구위원은 실적 부진에 대해 "보빈과 온전지의 전분기 대비 매출이 감소했고 리튬의 높은 매입 단가의 반영 등 원자재 비용 부담이 컸다"고 분석했다.

이 연구원은 시장의 주된 관심은 실적 서프라이즈을 이끈 보빈과 고온전지의 매출 흐름이라면서 우호적인 업황 기조와 두 주력 제품의 성장세는 유지될 것으로 번망했다. 보빈의 주요 고객사인 자일럼(Xylem)은 내년에 매출 성장률 컨센서스가 블롬버그 기준 전년 대비 14.8%로 펜데믹 이후 성장세가 견실하다고 이 연구위원은 평가했다. 원유 시추용 고온전지 시장에서 비츠로셀의 점유율 30% 이상으로 추정되는 데 우호적인 업황과 제품 경쟁력 기반의 점유율 상승 기조가 뚜렷하다고 그는 평가했다.

이 연구위원은 내년도 매출액은 올해 대비 24.6% 증가한 2325억 원, 영업이익은 24.5% 늘어난 549억 원은 영업이익률은 23.6%로 전망했다.

비츠로셀은 금융감독원에 제출한 3분기 보고서에서 "제39기 사업년도는 주요 전방산업의 경기 회복이 예상됨에 따라 주력시장인 스마트미터기 시장, 방산과 군수시장 등은 완연한 회복세를 보일것으로 예상되며, 전기 역대 최고 실적을 달성한 오일가스 부문은 그 성장세를 이어갈 것으로 예상된다"고 밝혔다. 또 특수목적용 리튬이차전지, 이차전지 소재사업과 초박형 필름 전지 등 신제품이 IoT와 4차산업혁명 시장에 진출해 회사의 신성장동력이 될 것으로 기대하고 있다고 덧붙였다.

비츠로셀이 말한 신산업은 초박형 필름전지, 고성능 리튬 이차차전지와 이차전지 소재를 말한다. 초박형 필름전지와 고성능 리튬 이차전지는 이미 양산을 시작했고,마케센스(Makesens) 사와 협업해 이차전지 음극재 사업화와 국책과제를 통한 차세대 이차전지용 초박형 리튬포일 개발에도 박차를 가하고 있다.

■리튬 1차 전지에서 2차 전지, 군용 열전지 등으로 사업 영역 확장

1987년 설립된 비츠로셀은 리튬염화티오닐( Li/SOCl2) 전지와 리튬망간(Li/MnO2)전지 등 리튬 일차전지 분야를 주 사업으로 한 기업이다.본사는 충남 당진에 있다. 2009년 코스닥에 상장했다. 주가는 액면가 500원이다.

일차전지는 방전 뒤에 충전으로 본래의 상태로 되돌릴 수 없는 비가역 화학반응을 하는 전지를 말한다. 망간전지와 알카라인 전지가 있는데 최근에는 고전압이 가능하고, 사용 온도 범위의 다역성과 저장우수성 등으로 리튬전지의 수요가 빠르게 확산되고 있다.

리튬일차전지 산업은 100여 가지 부품을 조립해야 완성되는 조립산업의 특성을 갖고 있다. 양극재, 음극재, 전해액, 분리막에 전지 케이스와 헤더 등의 외장 부품들이 핵심 부품이다. 리튬 일차전지 회사가 설립, 유지되기 위해서는 100여개의 협력업체의 개발이 필요하다.

이차전지는 외부 전기에너지를 화학에너지 형태로 바꾸어 저장해 두었다가 필요할 때에 전기를 만들어 내는 전지다. 납축전지, 니켈카드뮴(NiCd), 니켈수소축전지(NiMH), 리튬이온전지(Li-ion), 리튬이온폴리머전지(Li-ion polymer)가 있다.

현재 스마트미터기, 군통신 장비, 전자기기와 위치추적장치 전원용 리튬전지, 유도무기, 포탄 등 군수용 열전지와 앰플전지, 석유 시추 등에 사용되는 고온전지, EDLC(수퍼 캐패시터) 등을 통해 지속 성장하고 있다. 비츠로셀은 수질 측정 솔루션 분야 글로벌 리더인 이스라엘의 아라드(Arad Ltd)에 총 1679만7042달러(약 216억6000만 원) 규모의 스마트 미터용 1차 전지를 공급한다. 계약기간은 지난 5월부터 2025년 12월31일까지다.

■비츠로그룹, 장순상 회장 가족 지배 그룹

비츠로셀은 비츠로그룹 계열사다. 비츠로그룹은 지주회사인 비츠로테크 아래에 7개 자회사가 포진해 있다. 리튬전지 등을 생산하는 비츠로셀을 비롯해 우주항공 부문과 플라즈마 부문 등의 사업을 하는 비츠로넥스텍, 전력기기와 진공밸브 등을 생산하는 비츠로이엠, 미사일 등에 들어가는 열전지를 생산하는 비츠로밀텍, 수배전반을 만드는 비츠로이에스 등이 그룹의 근간을 이루고 있다. 비츠로셀을 제외한 나머지는 비상장사다.

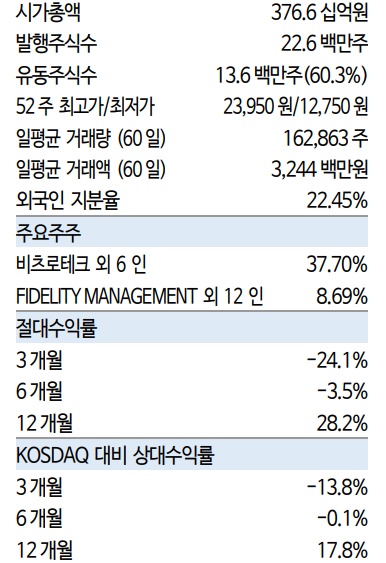

9월 말 기준으로 비츠로셀의 최대주주는 지주회사인 비츠로테크로 지분율은 33.85%다. 이어 장승국 대표(2.42%), 장순상 비츠로그룹 회장(1.24%), 임원 유병언씨(0.10%) 순이다. 피델리티 자산운용도 8.69%를 보유하고 스웨드뱅크로버폰더도 5.52%를 갖고 있다.

비츠로테크의 최대주주는 장순상 회장으로 지난해 말 기준으로 41.40%의 지분을 보유하고 있다. 장 회장의 차남 장택수 비츠로이엠 대표(7.18%), 장남 장범수 비츠로테크 대표(3.88%), 유병언 대표(0.15%),수빛(7.34%)가 주요 주주다.

비츠로그룹 지배구조는 장순상 회장→비츠로테크→비츠로셀 등 계열사로 이어진다. 비츠로셀을 비롯,비츠로그룹은 결국 장순상 회장 가족이 지배하는 기업인 셈이다.

박준환 기자 naulboo@gmail.com