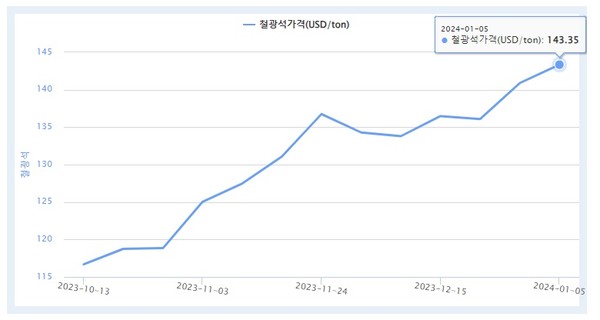

산업의 쌀이라는 철을 만드는 원료인 철광석 가격이 연초부터 상승세를 타고 있다. 중국 수입가격은 t당 140달러를 돌파했다. 이는 최대 철광석 수입국인 중국이 경기 부양을 위해 자국 내 철강 제품 생산량을 늘린 결과로 풀이된다. 유탄은 한국 철강업체들이 맞았다. 장기 저성장에 진입한 국내 철강업계는 중국과 일본 등의 덤핑에다 원재료 값 상승 등 이중고를 겪고 있다.

11일 산업통상자원부와 한국자원정보서비스에 따르면, 지난 5일 기준 중국 칭다오항으로 수입되는 철함량 62% 철광석 가격은 t당 140.35달러로 한 달 전인 지난해 12월5일(t당 131.4달러) 대비 6.8% 상승했다. 철광석 가격이 t당 140달러대까지 오른 것은 2022년 6월 이후 1년6개월여 만이다. 철광석값은 지난해 8월 t당 103.35달러까지 내려갔으나 이후 최근 5개월 동안 상승바람을 탔다. 특히 지난달 1일 t당 134.29달러에서 8일 133.80달러로 내렸다가 15일에는 136.48달러로 뛰었고 29일에는 140.89달러로 t당 140달러 문턱을 넘어섰다. 중국은 호주와 브라질, 인도네시아 등지에서 철광석을 수입한다.

최근 철광석을 비롯한 원자재 가격 상승은 중국 중앙정부가 경기 부양에 나선 결과로 분석된다. 지난해 하반기에 이어 연초에도 원가 부담이 계속 커지면서 철강사들의 우려는 커지고 있다.

국내외 건설경기가 좋지 않은 데다, 최근 수입량이 급증한 중국산과 일본산 철강재 탓에 제품 가격을 올리기 쉽지 않아 원가 부담을 만회하기 어려워졌기 때문이다. 포스코와 현대제철의 국내 유통룡 열연 강판 가격은 이달 5일 기준 t당 85만 원으로 철광석 가격이 t당 90달러대로 낮은 지난해 5월 26일(100만 원)에 비해 15만 원 하락했다.

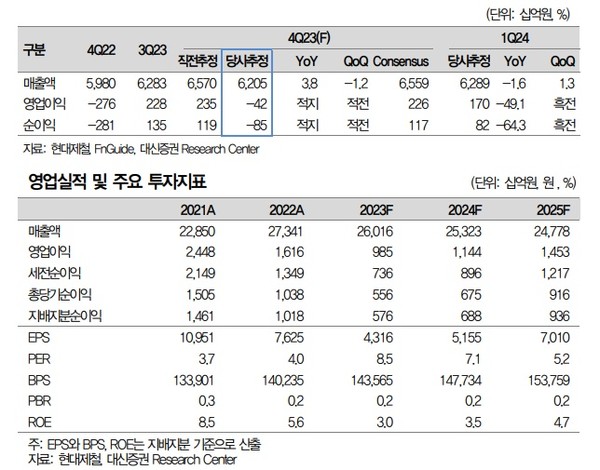

증권사들은 지난해 4분기까지 철강업계의 실적 부진이 이어져 연간실적이 부진했을 것으로 추정하고 있다. 일례로 한국투자증권은 현대제철이 지난해 4분기 영업이익이 880억 원으로 3분기 2280억 원은 물론, 1년 전인 2022년 4분기 2760억 원에 비해 크게 감소한 것으로 추정했다. 증권사 컨센서스(추정평균치) 1620억 원의 절반 수준에 그쳤다.

매출액도 6조 2280억 원으로 3분기(6조2830억 원)보다는 0.9% 줄어들고 지난해 4분기(5조 9800억 원)보다는 4.1% 늘어났을 것으로 한국투자증권은 추정했다.

한국투자증권 최문선 연구원은 10일 내놓은 2023년 4분기 실적 프리뷰에서 "가격, 판매량, 비용 등 전부분에서 악재가 발생하면서 적자를 기록한 것으로 추정한다"면서 "고로재는 원가 상승에도 저가의 중국재 유입으로 가격이 오르지 못합면서 스프레드가 하락했을 것"이라고 추정했다. 최문선 연구원은 "고로 원재료 가격이 4분기에 올랐기 때문에 1분기 투입원가도 상승할 수밖에 없다"면서 "톤당 약 5만 원의 원재료 원가 상승이 예상된다. 따라서 이익이 개선되기 위해서는 제품 가격이 이보다 더 높은 수준으로 올라야 한다"고 말했다.

한국투자증권은 현대제철에 대해 투자의견 '중립'을 제시하고 목표주가는 기존 5만7000원을 유지했다. 현대제철 주가는 10일 3만3100원을 기록했다.

대신증권과 SK증권은 한 술 더 뜬다. 두 증권사는 현대제철이 지난해 4분기 영업이익이 적자를 기록한 것으로 추정했다. 대신증권은 현대제철이 지난해 4분기 연결기준 매출액 6조 2000억 원에 영업이익 423억 원 적자, 순이익은 850억 원 적자를 낸 것으로 추정했다. 대신증권 이태환 연구원은 "4분기 판매량은 고로 289만t, 전기로 180만t 등 469만t으로 추정한다"면서 "전기로 제품 수요가 성수기 기대치를 크게 밑돌았다"고 평가했다. 이태환 연구원은 "연말 고로 원재료(철광석, 원료탄) 가격 상승으로 예상에 비해 투입원가 부담은 늘어났지만 판가 전가는 쉽지 않은 환경이었다"면서 "전기로 스프레드는 전분기 대비 유지되겠으나, 고로 스프레드는 추가 악화하고 재고평가손실을 반영할 것으로 예상한다"고 덧붙였다.

대신증권은 현대제철에 대해 투자의견 '매수'에 목표주가 4만4000원을 제시했다.

SK증권은 현대제철의 연결기준 지난해 4분기 실적은 매출액 6조 원, 영업손실 502억 원을 기록한 것으로 추정했다. 이규익 연구원은 "계절상 성수기임에도 부진한 실적을 기록한 이유는 판매량 부진, 고로 스프레드 하락, 후판가격 인하분 반영, 제품 가격 하락에 따른 재고평가손실, 연말 일회성 노무비, 산업용 전기료 인상에 따른 추가 비용 발생 등 부정적인 일회성 이슈들이 한번에 겹쳤기 때문"이라고 설명했다.

한 철강사 관계자는 "올해도 경영 환경이 어려울 것으로 예상되나 저성장 기조가 이어지는 지금이 지속 가능한 성장과 친환경 철강사로 거듭나야 한다는 위기의식을 바탕으로 수소환원제철 등 설비 전환과 사업 재정비에 속도를 내야 할 시점"이라고 말했다.

박준환 기자 naulboo@gmail.com