미국 전기차 업체 테슬라의 실적 악화 전망에 주가가 25일(현지시각) 12% 폭락했다. 이에 따라 주가는 8개월 사이에 가장 낮은 수준으로 추락했다. 시가총액도 급감해 제약사 일라이 릴리보다 쪼그라들어 시총 순위 9위로 밀려났다. 실적 '열차 탈선' 사고의 결과라는 평가가 나왔다.

실적 부진에 전망조차 암울해 투자자들이 등을 돌린 결과로 풀이된다. 테슬라의 실적 부진은 곧 전기차 배터리 금속인 니켈과 리튬, 코발트 등의 수요 감소로 이어지면서 관련 광산주들의 주가도 하락하고 있다. 아울러 호주의 광산업체들이 니켈광 채굴을 중단하는 등 조업단축과 가공시설 일부 폐쇄에 들어가는 등 전세계로 파장이 확산되고 있다.

미국 금융시장 전문 매체 마켓워치와 CNBC 등에 따르면, 이날 뉴욕증권거래소에서 테슬라 주가는 전날에 비해 12.13% 내린 182.63달러에 마감했다. 이는 지난해 5월 이후 8개월 만의 최저치다. 이날 낙폭은 2020년 9월 하루 21% 급락한 데 이후 가장 컸다고 CNBC는 전했다.

이로써 테슬라 주가는 올들어 26.47%에 폭락했다. 테슬라 주가는 올들어 전날까지 16.4% 떨어진 데 이어 이날 낙폭을 더 확대했다.

시가총액은 이날 하루에만 800억 달러(약 107조 원)가량 증발하면서 종가(207.8달러) 기준 6607억 달러(약 880조 원)로 쪼그라들었다. 제약회사 일라이 릴리보다 낮아져 미국 내 시총 9위로 밀렸다.

■2023년 4분기 판매 20%↑, 매출액 3%↑

전날 장마감 후 나온 2023년 4분기 실적이 기대치를 밑돈 데다 올해 판매 성장률이 전년 대비 눈에 띄게 낮아질 수 있다는 회사의 경고가 나오면서 투자자들의 우려를 키웠다.

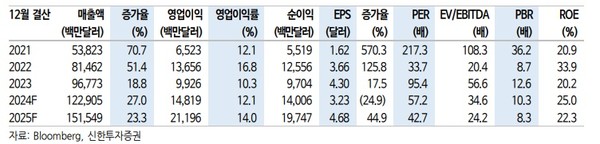

지난해 4분기 테슬라의 매출은 251억6700만 달러로 전년 동기 대비 3% 증가했고, 영업이익과 순이익은 20억 6000만 달러(전년 동기 대비 -47%), 순이익은 79억 4000만 달러(전년 동기 대비 114%), 주당순이익(EPS)은 0.71달러로 모두 시장 예상치를 밑돌았다. 4분기 매출은 전분기 대비 7.8% 증가한 것이다.

판매량은 48만 5000대로 전분기에 비해 23% 늘면서 역대 최대 분기 판매량을 기록했다. 2개 분기 연속 생산량을 웃돈 판매량을 기록했다. 이에 따라 재고일수가 15일(-1일)로 7개 분기만에 처음 감소했다.

테슬라는 2024년 수요 둔화로 판매량 가이던스는 제시하지 않았다. 테슬라는 장기로 전기차 판매량 증가율을 연평균 50%를 목표로 하고 있다.

2023년 판매량은 전년 대비 37.7% 증가한 180만 대로 연초 목표를 달성했다. 모델3이 46만2000대로 전년 대비 19% 증가했고 모델 S/X가 2만3000대로 34% 늘어났다.

테슬라는 올해 전망에 관해 "2024년 자동차 판매 성장률은 2023년에 달성한 성장률보다 눈에 띄게 낮아질 수 있다"고 밝혔다.

■컨퍼런스콜"2024년의 생산증가율이 2023년 대비 현저히 낮아질 것"

지분 12.9%를 보유한 일론 머스크 테슬라 최고경영자(CEO)는 실적 발표 후 가진 콘퍼런스콜에서 "2024년의 생산/판매량 증가율은 2023년 대비 현저히 낮은 수준이 될 것"이라고 밝혔다.

머스크는 또 테슬라는 두 가지 성장 흐름 사이에 위치해 있다면서 첫 번째 성장은 모델3/Y의 글로벌 확장이었고, 두 번째 성장은 차세대 플랫폼의 글로벌 확장으로 시작될 것이라고 밝혔다. 머스크는 "2024년은 차세대 모델 준비에 집중할 예정이고, 이에 따라 생산량/판매량 증가율이 2023년 대비 현저히 낮 아질 것(notably lower)으로 예상한다"고 말했다.

신한투자증권은 20% 증가한 220만 대를, 한국투자증권은 19% 증가한 215만 대를 각각 예상한다.

테슬라는 2024년 중점사항으로 지속적인 생산량 증가, 단위당 생산비용 절감, 미래 성장동력에 대한 지속적인 투자를 제시했다. 이를 위해 2024년 자본지출(Capex)로 100억 이상 을 지출할 계획이다.

테슬라는 또 차세대 저가 모델을 2025년 하반기 텍사스 공장에서 생산하는 것을 목표로 하고 멕시코 와 해외 세번째 공장으로 확대할 계획이다

금융사들은 테슬라 주가 전망치를 속속 낮추고 있다. 로열뱅크오브캐나다(RBC)는 테슬라 주가 목표를 기존 300달러에서 297달러로 낮췄고, 투자은행 캐너코드 제뉴이티도 목표치를 267달러에서 234달러로 하향 조정했다.

최소 9개 증권사가 테슬라에 대한 투자 등급을 하향 조정했다. 평균으로는 '보류' 등급을 매겼고, 목표주가 중간값은 225달러라고 로이터 통신은 전했다.

금융정보업체 LSEG 데이터에 따르면 전날까지 테슬라 주식은 12개월 선행 수익 추정치의 약 60배에 거래됐는데, 이는 애플·마이크로소프트·엔비디아 등 다른 '매그니피센트 7' 주식들보다 높은 수준이다.

애널리스트들은 테슬라의 매출 성장률과 이익률이 더 떨어진다면 현재의 밸류에이션이 정당화되기 어렵다고 지적했다.

금융서비스업체 CMC마켓의 수석 애널리스트 마이클 휴슨은 "테슬라의 문제는 판매를 늘리려는 시도인데, 이는 중국의 비야디(BYD)나 다른 회사들과 경쟁해야 하는 탓에 영업이익률을 더 떨어뜨리는 대가를 치러야 성취될 수 있을 것"이라고 말했다.

신한투자증권의 함형도 연구원은 "판매량 가이던스를 제시하지 않은 만큼 예상을 뛰어넘는 판매량을 기록하기 전까지 불확실성이 지속될 전망"이라면서 "테슬라의 두번째 성장을 이끌 차세대 플랫폼 출시 시기에 대한 첫 언 급이 있었다. 첫 번째 성장은 2019~2023년 모델 X와 Y가 이끌었으 며, 두 번째 성장은 신규 플랫폼이 될 것인 만큼 긴 호흡의 접근이 필요 한 시점"이라고 조언했다.

신한투자증권은 최고 목표가를 350달러를 제시했다.

하나증권 송선재 팀장은 "컨퍼런스콜의 핵심은 2024년 생산증가율이 2023년에 비해 현저히 낮아질 것"이라고 평가했다. 송 팀장은 "수익성이 과거보다 낮아진 상태이지만, 사이버트럭의 양산 초기단계에서 자동차 부문이 매출총이익률이 전분기 대비 0.2%포인트 소폭 상승했다는 점에서 수익성은 추가로 내려가지는 않을 가능성이 크다"고 진단했다.

반면, 전기차 시장의 둔화와 ASP(평균판매가격) 하락, 사이버트의 램프업(증산) 지연 등으로 2024년 성장률이 하락한다는 점과 함께 생산과 연구개발(R&D) 비용 증가가 지속된다는 점은 실적 모멘텀을 둔화시키면서 주가에 단기 부담으로 작용할 것이라고 내다봤다. 송 팀장은 "향후 반등의 핵심은 성장률과 수익성 회복을 통한 실적 개선, 자율주행 자동차의 서비스 플랫폼화 진전, 그리고 AI 기술을 활용한 로봇 등으로의 디바이스 확장 등이 될 것"이라고 밝혔다.

한국투자증권의 이지수 연구원은 "테슬라는 전기차 섹터 내 수요둔화와 가격 인하로 부진한 주가 흐름을 보이고 있다"면서 "지난해 4분기 실적과 2024년 가이던스에서 단기 실적 부진에 대한 우려를 불실시킬 만한 모멘텀이 가시화되지 않아 주가 하방 압력은 지속될 것"이라고 내다봤다. 이지수 연구원은 "중장기 성장성에 대한 기대감이 여전히 유휴한 만큼 중장기 관점에서 주가 하락 시 비중을 늘리는 전략을 추전한다"고 덧붙였다.

이수영 기자 isuyeong2022@gmail.com