반도체 회사 SK하이닉스 주가가 17만 원 돌파를 위한 에너지를 축적하고 있다. 지난 주말 뉴욕증시에서 AI(인공지능) 반도체 전문회사 엔비디아의 주가가 급락한 영향으로 11일 장초반 하락세를 보였지만 상승 여력은 충분한 것으로 보인다. 증권가는 AI 서버투자 붐에서 SK하이닉스의 공급망 내 핵심역할을 고려해 목표주가를 높이고 있다. SK하이닉스는 지난 2022년 4분기부터 업계 최초로 HBM3(고대역폭 메모리)을 양산한 후 주요 고객인 엔비디아에 독점 공급하고 있으며 이달 10나노 기술이 적용된 5세대 HBM인 HBM3E 양산을 시작해 시장을 선도할 것이라는 기대를 모으고 있다.

11일 한국거래소에 따르면, SK하이닉스는 이날 유가증권시장에서 낮 1시51분 현재 전거래일 종가에 비해 2.79% 내린 16만7100원에 거래되고 있다. 개장 직후인 오전 9시18분 현재 전 거래일 대비 하락폭(-3.03%)이 조금 축소된 모습이다. 개장 직후엔 4% 넘은 낙폭은 시간이 지날 수록 줄어들고 있다.

앞서 SK하이닉스는 지난 8일 17만1900원으로 마감하면서 17만 원대를 여는 게 아니냐는 관측을 낳았다. SK하이닉스는 같은날 장중 17만4900원까지 치솟으면서 52주 신고가를 갈아치웠다. 직전 최고가는 지난 5일 16만9000원이었다.

미국 대표 인공지능( AI) 반도체 기업인 엔비디아가 하루전 전 거래일보다 4.47% 오른 926.69달러에 거래를 마치며 역대 최고가를 쓴 데 영향을 받았다.

이날 주가 하락은 지난주 말 엔비디아가 급락한 점이 투자심리를 위축하고 있는 것으로 해석된다. 엔비디아는 지난 8일(현지시각) 미국 뉴욕 증권거래소에서 전날에 비해 5.55% 급락한 875.28달러에 거래를 마쳤다. 이는 지난해 5월31일 이후 최대 낙폭이다. 특별한 악재는 없었지만 주가가 급등하자 투자자들이 차익실현에서 나서 주식을 내놓은 데 따른 결과로 풀이됐다. 그 여파가 SK하이닉스까지 미친 것이다.

그러나 증권사들은 SK하이닉스를 밝게 평가하고 있다. 김형태 신한투자증권 연구원은 "SK하이닉스는 경쟁사에 비해 우월한 기술력을 기반으로 고부가 메모리 시장 선점 효과를 지속하고 있다"면서 "이달 메모리 3사 중 가장 빨리 5세대 고대역폭 메모리(HBM)인 HBM3E 양산에 나설 예정"이라고 설명했다.

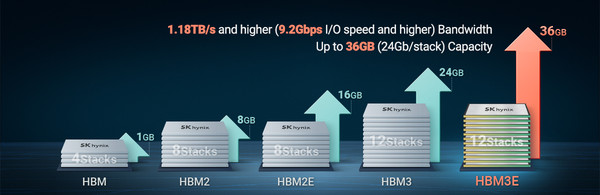

SK하이닉스는 HBM3E에 대해 "기존 HBM에 비해 열분산은 10%, 에너지 효율은 10% 향상시켰다"고 자평한다.

SK하이닉스가 이달 양산에 들어갈 HBM3E에는 10나노미터(nm, 10억 분의 1m)급 최고 기술이 적용된다. 이 단계부터는 EUV 스텝이 6개 적용돼 EUV 장비 사용량이 늘어난다. 한국투자증권의 채민숙 연구원은 "올해 10나노 기술은 전량 HBM3E 생산에 사용할 예정이기 때문에 안정된 10나노 기술 양산이 SK하이닉스의 HBM 리더십을 유지하는 데 가장 중요한 요소중 하나일 것"이라고 전망했다.

BNK투자증권은 이날 SK하이닉스에 대해 투자의견 '매수'를 유지하고 목표주가를 22.2% 상향한 21만 원으로 제시했다. 최근 AI 서버투자 붐에서 SK하이닉스의 공급망 내 핵심 역할을 고려할 때 주가 리레이팅이 합당하다고 판단한데 따른 것이다.

앞서 한국투자증권은 지난달 26일 SK하이닉스에 대해 투자의견 '매수'를 유지하고 목표주가를 19만2000원으로 기존 목표주가 대비 28% 높였다.

이민희 BNK투자증권 연구원은 "AI 투자 열풍이 지속되는 가운데, 핵심인 HBM 중 HBM3E까지는 SK하이닉스의 우위가 유지될 것"이라고 전망했다. 이 연구원은 "SK하이닉스의 몰디드언더필(MR-MUF) 기술의 우수성이 입증되고 있고 최소 HBM3E까지는 경쟁사들의 진입이 제한적인 수준일 것"이라면서 "HBM4부터 경쟁사의 MR-MUF(매스 리플로우 몰디드 언더 필) 도입 가능성이 있으나 SK하이닉스가 핵심소재 공급선을 독점계약해 한동안 진입이 쉽지 않을 전망"이라고 분석했다.

BNK투자증권은 SK하이닉스의 올해 1분기 매출 12조4000억 원, 영업이익 1조7400억 원으로 예상했다. 디램(DRAM)과 낸드(NAND) 평균판매단가(ASP) 모두 각각 전 분기 대비 15%, 20% 상승할 것으로 봤다.

이수영 기자 isuyeong2022@gmail.com